Otsikon lause on tuttu muun muassa rahastojen markkinointimateriaaleista. Yhtä hyvin lausetta voi käyttää laajemminkin kuvaamaan sijoitusmarkkinoiden kehitystä.

On mielenkiintoista vertailla eri ajanjaksoja keskenään, joten tehdään se lyhyesti vuoden 2012 osalta ja verrataan tuloksia kuluvan vuoden tapahtumiin.

Vuosi 2012 – sama tuotto riskistä huolimatta

Vuosi 2012 jäi sijoittajien mieleen erikoisena vuotena. Erikoisen siitä tekivät eri pääomaluokkien toteutuneet tuotot. Euromääräinen sijoittaja nimittäin päätyi samaan tuottoon ottipa hän riskiä sijoittamalla osakkeisiin tai pyrki välttämään sitä sijoittamalla valtiolainoihin.

Alla olevasta kuvasta näemme, että että yhdysvaltalaiset osakkeet, eurooppalaiset osakkeet ja eurooppalaiset valtiolainat tuottivat suunnilleen yhtä hyvin. Kirjoittelin tästä erikoisesta vuodesta tarkemmin viime joulukuun blogissani.

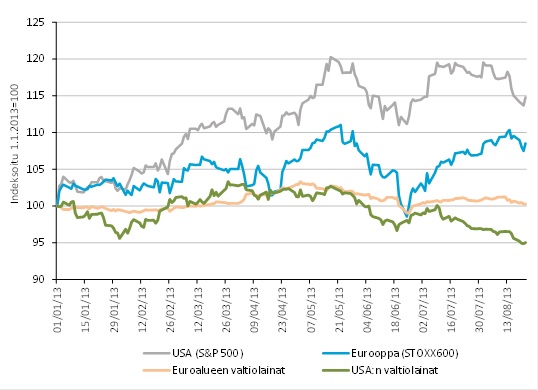

Vuosi 2013 – matalariskisestä sijoituksesta tuli riskinen

Alla olevassa kuvaajassa on esitetty omaisuusluokkien kehitys kuluvana vuonna. Osakkeiden nousu on jatkunut, mutta valtiolainat eivät ole enää euroalueella tuottaneet ja Yhdysvalloissa sijoittajille on tullut jo tappiota.

”Turvasatama”-sijoituksista tulikin ”turskasatama”-sijoituksia. Näin on käynyt muuten myös kullan suhteen. Yhdysvalloissa osakkeiden ja valtiolainojen tuottoero on retkahtanut noin 20 prosenttiin. Ero edellisvuoden kehitykseen on silmiinpistävää.

Omaisuusluokkien tuottoja 1.1.2013-22.8.2013

Miltä jatko näyttää?

Merkittävin muutos kesän aikana on ollut globaalien suhdannenäkymien parantuminen Kiinan kasvun hidastumisesta huolimatta. Samanaikaisesti Yhdysvalloissa elvytystoimenpiteitä lähdetään supistamaan. Tilannetta voisi lyhyesti kuvailla siten, että parantuva suhdannekuva ja heikkenevä elvytyskuva Yhdysvalloissa taistelevat keskenään sijoittajien mielessä.

Mielestäni tämä asetelma tukee edelleen osakkeita, erityisesti suhdanneherkempien (syklisten) yhtiöiden osalta. Edellämainituille yhtiöille on tyypillistä, että niiden myynti ja tulos kehittyvät myönteisesti talouskasvun kiihtyessä. Tämän pitäisi hyvin kompensoida mahdollinen korkojen nousun negatiivinen vaikutus osakkeiden arvostuksiin.

Erityisesti mielenkiinto kohdistuu Eurooppaan. Mikäli pahin euroalueen taloudessa olisi takana, suosisi se ainakin lyhyellä aikavälillä eurooppalaisia osakkeita. Euroopassa korot ovat vielä selvästi matalammalla kuin Yhdysvalloissa, ja myös osakkeiden arvostus on historiallisesti katsottuna maltillinen.

Artikkeli on julkaistu LähiTapiolan Sijoitustalous-blogissa 26.8.2013.