Korona on muuttanut monella tapaa ihmisten elämää ja myös taloudellista käyttäytymistä. Yksi näistä vaikutuksista on se, että ihmisten säästäminen on kasvanut todella nopeasti kuluneen vuoden aikana.

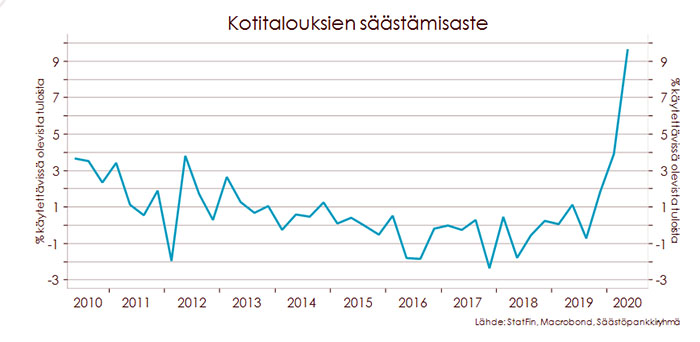

Vuoden toisella neljänneksellä kotitalouksien säästämisaste nousi lähes 10 %:iin, kun se oli viime vuosina pitkään jopa negatiivinen. Säästämisasteen nousu kertoo siis, että kotitaloudet eivät kuluta kaikkia tulojaan vaan säästöön jää entistä enemmän rahaa.

Kotitaloudet elävät toki hyvin erilaisissa tilanteissa ja moni voi vain haaveilla säästöön jäävistä rahoista, kun vaikkapa lomautus tai työttömyys ovat vaikeuttaneet omaa taloustilannetta. Mutta koko kansantalouden tasolla katsottuna kotitalouksien säästöt ovat kuitenkin lisääntyneet.

Mikä on saanut ihmisten säästäväisyysinnon heräämään?

Taustalta löytyy kaksi syytä. Historiasta tiedetään, että taloudellisesti vaikeina aikoina ihmiset tulevat varovaiseksi ja säästäväisyys kasvaa. Osa haluaa varautua mahdolliseen työttömyyteen, osa ehkä ensimmäisen kerran havahtuu miettimään omaa talouttaan. Säästämisasteen nousu oli siis pitkälti odotettua koronan heikentäessä talousnäkymiä.

Mutta korona on tuonut myös uusia ennennäkemättömiä piirteitä ihmisten rahankäyttöön. Rajoitusten aikana emme päässeet kuluttamaan entiseen malliin, kun ravintolat olivat kiinni, ulkomaanlomalle ei voinut lähteä ja muutenkin oleskelu muiden ihmisten joukossa kauppakeskuksissa ei välttämättä houkutellut.

Osa säästämisestä on siten ollut ”pakotettua”. Euroopan keskuspankin EKP:n analyysin mukaan valtaosa säästämisasteen noususta selittyy enemmänkin pakolla kuin tulevaisuuteen varautumisella.

Onko säästämisasteen nousu hyvä vai huono juttu?

Kuten asioilla usein, tälläkin kolikolla on kaksi puolta. Jo ennen koronaa kerätyt tilastot kertovat, että monessa kotitaloudessa taloustilanne oli hauraalla pohjalla. Tilastokeskuksen tutkimuksen mukaan lähes joka kolmas suomalainen kotitalous ei selviäisi isommasta yllättävästä menosta.

Koronakriisi on saanut ihmiset miettimään omaa talouttaan aiempaa tarkemmin ja osa on ehkä havahtunut puskurivarojen puutteeseen. Silloin kun kyse on puuttuvien puskurivarojen kerryttämisestä tai vaikkapa pidemmän aikavälin sijoittamisen aloittamisesta, on säästämisasteen nousu ehdottomasti hyvä asia.

Toisaalta jos moni kotitalous – nekin, joilla työpaikka on säilynyt ja taloustilanne on hyvä – kiristää kukkaron nyörejään, vaikuttaa se negatiivisesti kansantalouden kehitykseen.

Kun ihmiset vähentävät kulutustaan, yritysten tarvitsee tuottaa vähemmän tuotteita ja palveluilta ja siten ne tarvitsevat vähemmän työvoimaa. Työttömyys lisääntyy, investoinnit vähenevät. Negatiivinen kierre on valmis. Niin yksittäisen kotitalouden kuin koko kansantaloudenkin kannalta on hyvä, kun rahankäytössä löytyy balanssi tämän päivän kulutuksen ja säästämisen välillä.

Mikäli EKP:n arvio siitä, että valtaosa säästämisasteen noususta Euroopassa on pakotettua, osuu oikeaan, mahdollistaa se myös kulutuksen nopean elpymisen. Kun epävarmuus viruksen ja talousnäkymien ympärillä hälvenee, patoutunut kysyntä purkautuu valloilleen. Kesällä näin jo jossain määrin tapahtuikin, mutta viruksen toinen aalto tekee ihmiset jälleen varovaisemmaksi.

Talletuksiin on virrannut rahaa – etenkin varttuneilla

Mihin nämä kotitalouksien kasvaneet säästöt ovat sitten kanavoituneet? Yksi selvä kohde on talletukset. Talletusten määrä on noussut kevään jälkeen nopeasti ylittäen kesällä 100 mrd euron rajan.

Jos talletukset olisivat jakautuneet tasaisesti, tarkoittaisi se yli 18 000 euroa per suomalainen. Tai yli 135 kg edestä euron kolikoita per nuppi – aikamoinen läjä rahaa siis.

Me Säästöpankissa analysoimme hieman tarkemmin eri ikäisten asiakkaidemme talletuksia alkuvuoden aikana. Valtaosalla asiakkaista kaikissa ikäryhmissä talletusten määrä on kasvanut tammi-elokuun aikana.

Erityisen selvästi näin on tapahtunut yli 70-vuotiaiden kohdalla. Vanha tuttu ja turvallinen talletustili on tuntunut houkuttelevalta epävarmuuden vyöryessä ympärillä. Lisäksi korona piti ikääntyneet ihmiset ehkä muitakin enemmän poissa kaupoista.

Naiset ovat puolestaan lisänneet talletuksiaan hieman miehiä enemmän – mikä johtunee siitä, että naiset ovat tyypillisestikin miehiä turvahakuisempia säästöjensä ja sijoitustensa osalta.

Talletusten lisäksi suomalaisten varoja on virrannut myös rahastoihin ja osakkeisiin, joskin vähäisemmässä määrin kuin talletuksiin. Esimerkiksi Säästöpankin asiakkaiden osakerahastojen merkinnät lisääntyivät keväällä erityisesti nuorten ja keski-ikäisten keskuudessa.

Myös asuntosijoittajat ovat mitä ilmeisemmin jälleen aktivoituneet. Pidemmän aikavälin säästöille kannattaakin ehdottomasti miettiä perinteistä talletustiliä tuottavampia kohteita.

Jokaisen kotitalouden onkin hyvä miettiä omaan talouteen sopiva balanssi kulutuksen ja säästämisen välillä. Jos säästöjä ei vielä ole kerrytettynä, kannattaa omien mahdollisuuksien puitteissa kerätä ensin puskuri yllättäviä menoja varten ja sen jälkeen tehdä myös pidempiaikaisia sijoituksia omaa ja läheisten tulevaisuutta turvaamaan ja iloa tuottamaan.

Henna Mikkonen

Kommentoi