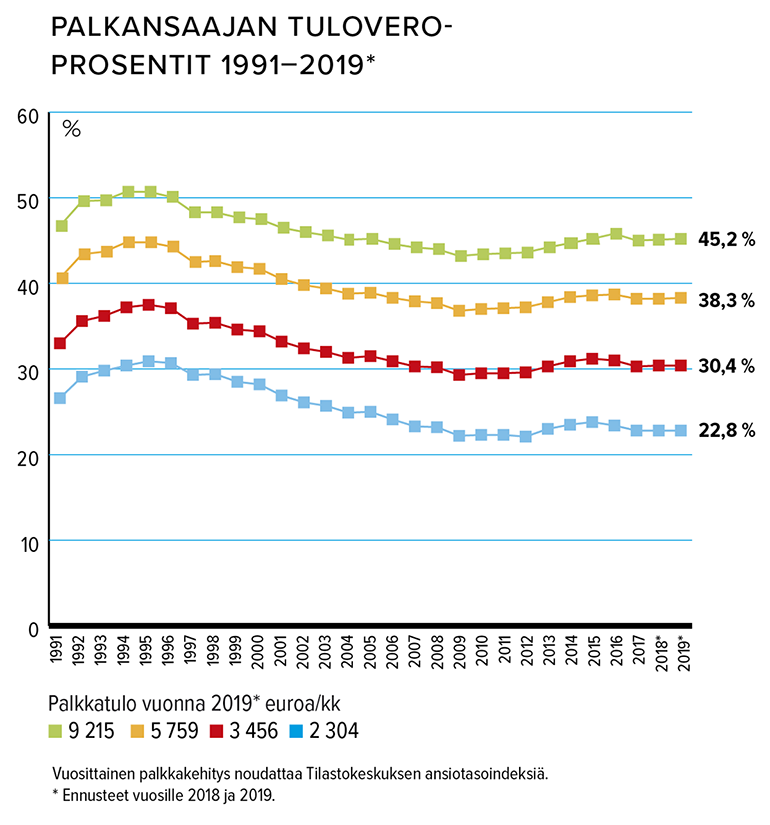

Palkansaajan tuloverotus ei ensi vuonna nouse eikä laske. Näillä näkymin ostovoima kuitenkin nousee vähän.

Vakiintuneesti ansiotulojen verotusta korjaillaan vähintään ansiotulojen nousua vastaavasti. Muuttamalla valtion veron progressiivista tuloveroasteikkoa, työtulovähennystä ja perusvähennystä, estetään yleisen ansiotason nousun vaikutus tuloverotukseen.

Kiky-sopimuksessa sovittiin 0,4 prosenttiyksikön suuruisesta työnantajien eläkevakuutusmaksun alennuksesta. Eläkejärjestelmää kompensoidaan vastaavan suuruisella työntekijän eläkevakuutusmaksun korotuksella. Työntekijän pakolliset maksut eivät kuitenkaan järjestelyn vuoksi muutu, koska työttömyysvakuutusmaksua voidaan alentaa hyvän työllisyystilanteen vuoksi vastaavalla 0,4 prosenttiyksiköllä.

Lopputulema tästä on, että palkansaajan tuloverotus ei käytännössä nouse eikä laske. Ensi vuodelle arvioidaan kuitenkin palkansaajan ostovoiman nousevan vähän. Nousu perustuu kuluttajahintojen nousua nopeampaan ansioiden nousuun.

Asuntolainan korot

Vuonna 2019 asuntolainan koroista on enää neljännes eli 25 % vähennyskelpoista. Pitkään jatkuneen asuntolainan korkovähennyksen alentamisen jatko jää nyt aidosti seuraavan hallituksen ratkaistavaksi. Korkojen 25 %:n vähennysoikeus on kirjattu lakiin pysyvänä säännöksenä eli se ei muutu ilman eduskunnan päätöstä.

Asuntolainan koroista vähennyskelpoista:

| –2012 | 100 % |

| 2013 | 80 % |

| 2014 | 75 % |

| 2015 | 65 % |

| 2016 | 55 % |

| 2017 | 45 % |

| 2018 | 35 % |

| 2019 | 25 % |

Työasuntovähennys paranee

Pidemmältä töitä etsiville tarjotaan porkkanana entistä parempaa työasuntovähennystä. Vähennyksen enimmäismäärä nousee 250 eurosta 450 euroon kuukaudessa. Vähennys on enintään maksetun vuokran suuruinen. Työsuhdeasunto työskentelypaikkakunnalla rinnastetaan vuokra-asuntoon.

Työsuhdeasunnosta enimmäisvähennys on asuntoedun verotusarvo. Työasuntovähennyksen saa, jos työpaikan ja työasunnon etäisyys vakinaisesta kodista on yli 100 kilometriä. Valtiovarainministeriössä selviteltiin myös mahdollisuutta laajentaa työasuntovähennys yksin asuville. Siltä osin lakiin ei tehty muutoksia. Yksin asuva voi saada jatkossakin työasuntovähennyksen vain, jos hänellä on saman aikaisesti kaksi vakinaista työpaikkaa eri paikkakunnilla.

Liikenteenharjoittajan henkilökunta-alennus

Henkilöliikennettä harjoittava yritys on voinut tarjota työntekijöille ilmaisia tai alennettuja matkalippuja ilman, että edusta on syntynyt verotettavaa tuloa. Tämä verovapaa etu on ollut vain liikennettä harjoittavan yhtiön henkilökunnalla. Nyt se laajennetaan koskemaan myös liikennettä harjoittavan emoyhtiön tytäryhtiöiden henkilökuntaa. Edellytyksenä on, että tytäryhtiö palvelee emoyhtiössä harjoitettua liikennettä. Esimerkiksi kaluston huollosta vastaava tytäryhtiö olisi tällainen mutta ei esimerkiksi samaan konserniin kuuluva matkatoimisto.

Vapaaehtoistyöntekijöiden matkakorvauksiin korotus

Matkakustannusten korvaukset ovat verovapaita vain työnantajan maksaessa niitä työsuhteessa. Vapaaehtoistyöntekijälle voidaan maksaa verovapaita korvauksia, vaikka maksajan ja työn tehneen henkilön välillä ei olisikaan työsuhdetta. Korvauksen määrää on rajoitettu niin, että päiväraha voidaan maksaa verovapaasti 20 päivältä ja kilometrikorvausta enintään 3 000 euroa. Vielä vuoden 2018 verotuksessa verovapaan kilometrikorvauksen enimmäismäärä vapaaehtoistyöntekijöille on 2 000 euroa.

Vapaaehtoistyöntekijän käsitettä laajennetaan niin, että verovapaaksi säädetään paitsi yleishyödyllisen yhteisön niin myös julkisyhteisön vapaaehtoistyöntekijälle maksamat matkakustannukset. Muut palkatta toisen hyväksi, esimerkiksi sukulaiselle, työtä tekevät joutuvat maksamaan kilometrikorvauksista ja päivärahoista tuloveron. He voivat kyllä vähentää omassa verotuksessaan todelliset matkakulut, mutta hyväksyttävät määrät ovat yleensä pienempiä, kuin verovapaat korvaukset.

Viina ja tupakka kallistuvat

Vuonna 2019 jatketaan valmisteverojen kiristyksiä. Veronmaksajissa on tehty arvio veronkorotusten vaikutuksesta kuluttajahintoihin. Tupakkavero nousee kahdessa vaiheessa niin, että 7 euron tupakka-askin hintaan tulee 60 sentin korotus, jos tupakan veroton hinta pysyy samana.

Alkoholijuomien verotusta kiristetään varovaisesti. Veron vaikutus oluttölkin hintaan kasvaa kahdella sentillä, viinipullon hintaan 13 senttiä ja puolen litran Koskenkorvan hintaan 22 senttiä.

Myös virvoitusjuomien veroa kiristetään. Veron vaikutus 1,5 litran sokeria sisältävän virvoitusjuomapullon hintaan on 9 senttiä ja vastaavan sokerittoman vaihtoehdon hintaan 2 senttiä.

Lämmitysenergian veroja kiristetään niin, että omakotitalon lämmityskulujen arvioidaan nousevan veron vuoksi 14 euroa vuodessa.

Autoveroon alennusta

Pääministeri Sipilän hallitusohjelman mukaisesti autoveroa on päätetty alentaa 2016–2019 vaiheittain. Viimeinen alennus toteutuu vuoden 2019 alussa. Siihen liittyvä ajoneuvoveron korotus tehtiin 2016.

Kesällä 2018 auto- ja ajoneuvoveron perusteena olevat päästömittaukset vaihdettiin EU:ssa yhdenmukaisiin testimenetelmiin, joita kutsutaan WLTP-mittaustavaksi. Ajoneuvoverolaissa ja autoverolaissa on nyt kaksi eri taulukkoa, toisen mukaan vero määrätään autoille, joiden päästöt on mitattu uudella tavalla ja toista taulukkoa sovelletaan autoihin, joiden päästömittaus on tehty vanhalla tavalla. Mittaustavan muutoksen yhteydessä ei ollut tarkoitus muuttaa verotuksen tasoa, mutta hallituksen esityksen perusteluiden mukaan ei ole varmaa, miten mittaustapa tulee vaikuttamaan eri automerkeillä ja malleilla.

Talousarvion yhteydessä annetulla hallituksen esityksellä ehdotetaan ajoneuvoveroa alennettavaksi. Alennus kohdistetaan päästömittauksiin määrättävään veroon painottaen lievästi vähäpäästöisimpiä autoja.

Alennus koskee vuoden 2020 veropäiviä, mutta ajoneuvoveron kantotavasta johtuen se alkaa näkyä verolipuissa tammikuusta 2019 alkaen.

Verotusmenettelyssä tapahtuu monia muutoksia vuonna 2019. Esimerkiksi verotus valmistuu verovelvolliskohtaisesti. Lue lisää muutoksista Taloustaidon näköislehdestä. Voit lukea näköislehteä, jos olet rekisteröitynyt Veronmaksajien jäsenpalvelun käyttäjäksi.

Vesa Korpela

Kirjoittaja on Veronmaksajain Keskusliiton lakiasiain johtaja.