Palkansaajien ja eläkeläisten tuloverotus säilyy vuonna 2018 aika tarkkaan entisellään. Viinan, tupakan ja energian veroja kiristetään. Laajat muutokset verotusmenettelyssä näkyvät ensin yritysten arjessa ja vasta vähitellen palkansaajien ja eläkeläisten verotuksessa.

Vuoden 2018 tuloveromuutokset on mitoitettu niin, että kaikilla tulotasoilla palkasta menevät verot ja pakolliset maksut pysyvät vuoden 2017 tasolla.

Valtion tuloveroasteikkoon tehdään inflaatiotarkistus 1,5 prosentin suuruiseksi arvioidun inflaation mukaisesti ja lisäksi työn verotusta kevennetään 270 miljoonalla eurolla. Muutos toteutetaan korottamalla valtion tuloveroasteikon tulorajoja ja alentamalla marginaaliveroprosentteja. Lisäksi kasvatetaan työtulovähennystä ja perusvähennystä.

Palkansaajan TyEL-maksu nousi 0,2 prosenttiyksikköä ja palkansaajan työttömyysvakuutusmaksu 0,30 prosenttiyksikköä 1,90 prosenttiin. Vastaavasti työnantajien sosiaalivakuutusmaksuja kevennettiin. Nämä korotukset työntekijän maksuissa ja kevennykset tuloverotuksessa kompensoivat toisensa niin, että palkansaajan verotuksen taso säilyy vuonna 2018 edellisen vuoden tasolla.

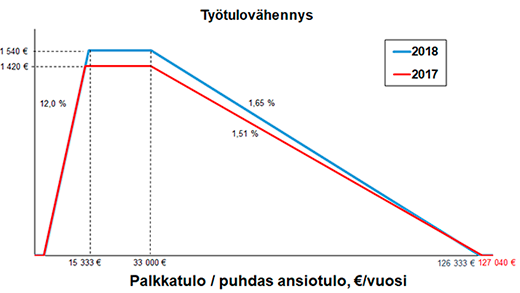

Työtulovähennys

Työtulovähennys on viran puolesta tehtävä vähennys, jonka tarkoituksena on keventää pienimpien työtulojen verotusta. Pienimmissä tuloluokissa vähennys kasvaa nopeasti. Saavutettuaan enimmäismäärän 1 540 euroa, se alkaa tulojen ylittäessä 33 000 euroa pienentyä vähitellen niin, että puhtaiden ansiotulojen ollessa 127 000 euroa, sitä ei enää saa.

Sitkeä solidaarisuusvero

Tuloveroasteikon ylin porras säilyi entisellään, vaikka sen alarajan piti nousta 90 000 euroon.

Vuoden 2013 valtion tuloveroasteikkoon lisättiin uusi korkein progressioporras. Silloin 100 000 euroa ylittäville tuloille määrättiin 31,75 prosentin valtionvero, kun aikaisemmin korkein tuloveroasteikon veroprosentti oli ollut 29,75 %. Tätä ylintä progressioporrasta nimitettiin solidaarisuusveroksi.

Solidaaristen määrää lisättiin vuonna 2015, kun portaan alaraja laskettiin 90 000 euroon. Vuodelle 2016 solidaarisuusveron alarajaa alennettiin entisestään 72 300 euroon. Tuolloin tehdyn päätöksen mukaan veronkiristyksen piti olla väliaikainen ja koskea vain vuosia 2016 ja 2017.

Vuoden 2018 tuloveroasteikolla solidaarisuusvero on edelleen. Nyt sen alaraja on 74 200 euroa ja veroprosentti 31,25. Tuloveroasteikosta päätetään vuosittain, joten mitään takeita ei ole siitä, että solidaarisuusvero katoaisi alkuperäisen suunnitelman mukaisesti 2018 jälkeen.

Tuloveroasteikko 2017

| Verotettava ansiotulo, euroa | Vero alarajan kohdalla, euroa | Vero alarajan ylittävästä tulon osasta, % |

| 16 900 - 25 300 | 8,00 | 6,25 |

| 25 300 - 41 200 | 533,00 | 17,50 |

| 41 200 - 73 100 | 3 315,50 | 21,50 |

| 73 100 - | 10 174,00 | 31,50 |

Tuloveroasteikko 2018

| Verotettava ansiotulo, euroa | Vero alarajan kohdalla, euroa | Vero alarajan ylittävästä tulon osasta, % |

| 17 200 - 25 700 | 8,00 | 6,00 |

| 25 700 - 42 400 | 518,00 | 17,25 |

| 42 400 - 74 200 | 3 398,75 | 21,25 |

| 74 200 - | 10 156,25 | 31,25 |

Verotus kevenee pienituloisilta eläkeläisiltä

Valtion tuloveron alentaminen koituu myös eläkeläisten hyväksi mutta vain, jos maksaa valtion tuloveroa.

Valtion tuloveroa maksetaan vain, jos valtionverotuksessa verotettava tulo kaikkien vähennysten jälkeen on vähintään 17 200 euroa.

Viran puolesta tehtävät vähennykset huomioon ottaen vain eläketuloa saava maksaa vuonna 2018 valtionveroa vasta eläketulojen ylittäessä 2 000 euroa kuukaudessa.

Pientä eläketuloa saavan verotusta keventää merkittävästi kunnallisverotuksen ja valtionverotuksen eläketulovähennykset.

Toisaalta pienimpien eläkkeiden verotuksen keventäminen merkitsee eläketuloihin jyrkkää progressiota.

Yle-veron maksajia entistä vähemmän

Yle-veron maksajien määrä vähenee mutta jäljelle jäävien maksuosuus kasvaa. Nousu on useimmille 20 euroa.

Vuonna 2017 veroa ovat maksaneet vähintään noin 10 000 euroa vuodessa ansainneet.

Vuonna 2018 veron perusteena olevien tulojen alarajaa nostetaan 14 000 euroon, jolloin Yle-veron maksusta vapautuu arviolta 400 000 henkilöä.

Vero on jatkossa 2,5 % 14 000 euroa ylittävistä puhtaista ansio- ja pääomatuloista. Veron enimmäismäärä nousee 143 eurosta 163 euroon. Enimmäismäärän joutuvat maksamaan ne, joiden yhteenlaskettu puhdas ansio- ja pääomatulo on vuodessa vähintään 20 520 euroa.

Puhtaalla tulolla tarkoitetaan tuloa, josta on jo vähennetty tulon hankkimisesta ja säilyttämisestä johtuneet menot.

Asuntolainan korkovähennys kutistuu

Asuntolainan korosta vähennykseen oikeuttavaa on vuonna 2018 enää 35 %.

Asuntolainan korkovähennystä on pienennetty vuosittain vuodesta 2012 lähtien. Tällä hetkellä pysyvässä muodossa olevan säännöksen mukaan asuntolainasta olisi vähennyskelpoista vuodesta 2019 lähtien 25 %.

Työnantajan maksama koulutus verovapaaksi

Työnantajan maksama koulutus on tähän saakka verotettu työntekijän palkkana, jos työntekijä on koulutuksen myötä saanut uuden ammattitaidon, ammattinimikkeen tai perustutkinnon.

Esimerkiksi kuorma-autokortti tai psykoterapeutin koulutus ovat olleet tällaisia. Jatkossa työnantaja voi siis maksaa työntekijän ajokortin, ammattitutkinnon tai vaikka lääkäriksi opiskelun Suomessa tai ulkomailla. Edellytyksenä on vain, että koulutuksesta on hyötyä myös työnantajalle eikä koulutuksen maksaminen ole palkkio tehdystä työstä.

Tilapäisyyden aikaraja kolmeen vuoteen

Verovapaiden matkakustannusten saamisen edellytyksenä on työskentely tilapäisellä työntekemispaikalla. Tähän saakka tilapäiseksi on katsottu yleensä enintään 2 vuoden työskentely samalla paikalla.

Jatkossa tilapäistä työskentely on, jos se kestää enintään 3 vuotta. Samalla kumotaan tarpeettomana säännös siitä, että erityisissä olosuhteissa tilapäisyys on voinut kestää kolme vuotta. Muutoksesta hyötyvät ensisijaisesti rakennusala, ns. komennusmiehet ja heidän työnantajansa.

Henkivakuutuskorvauksen osittainen verovapaus lakkaa

Vuonna 2018 kuolleen henkilön lähisukulaisen saama kuolemantapauskorvaus verotetaan kokonaan kyseisen henkilön saamana perintönä. Perintöverolain muutoksen yhden vuoden siirtymäaika päättyy.

Aikaisemmin lähisukulaiset saivat henkivakuutuskorvauksesta verovapaana 35 000 euroa. Puolison saamasta vakuutuskorvauksesta oli verovapaata aina vähintään 50 %.

Ratkaisevaa on vakuutetun henkilön kuolinhetki. Muiden kuin lähisukulaisten saama vakuutussuoritus on kokonaisuudessaan pääomatuloa. Vapaaehtoiseen eläkevakuutukseen liitetyn henkivakuutuksen perusteella maksettua korvausta koskevat omat säännöksensä.

Kiinteistöveron alarajan korotuksesta luovuttiin

Kunnat määräävät kiinteistöveron laissa olevan vaihteluvälin sisällä. Hallitus esitti yleistä kiinteistöveroa koskevan vaihteluvälin nostamista 0,93 - 1,80 prosentista 1,03 - 2,00 prosenttiin.

Eduskuntakäsittelyn aikana hallituspuolueiden päätöksellä alarajan korotuksesta luovuttiin, joten yleisen kiinteistöveron alaraja 0,93 prosenttia pysyy voimassa, vaikka yläraja nousee 2,00 prosenttiin.

Vastaavasti vakituiseen asumiseen käytettyjen asuinrakennusten kiinteistöveronprosentin vaihteluväli muuttuu vain ylimmän prosentin osalta. Vuoden 2019 kiinteistöverotuksessa vakituiseen asumiseen käytetyn rakennuksen veroprosentiksi on määrättävä 0,41 - 1,00 %.

Kunta voi määrätä yleisestä kiinteistöverosta poikkeavan kiinteistöveron voimalaitoksen rakennuksille ja rakennelmille. Korotettua veroprosenttia sovelletaan kuitenkin vesi- ja tuulivoimaloihin vain, jos voimalan nimellisteho on enintään 10 megavolttiampeeria.

Kiinteistöverolakia muutettiin niin, että vähimmäistehoa ei lasketa enää yksittäisen tuulivoimalan kohdalta vaan koko tuulipuiston yhteenlasketun tehon perusteella. Käytännössä muutos tuo monet tuulivoimalat korotetun kiinteistöverotuksen piiriin.

Alkoholiveroon korotus

Alkoholiverotasoja korotetaan noin 10 %. Korotus painottuu lievästi muihin kuin väkeviin alkoholijuomiin. Korotus nostaisi keskioluttölkin hintaa noin 6 senttiä, viinipullon hintaa 40 senttiä ja puolen litran Koskenkorva-viinan hintaa 52 senttiä. Alkoholiveron korotuksen pitäisi tuoda valtiolle lisää verotuloja noin 100 miljoonaa euroa.

Taksien autoveron alennus poistuu

Aikaisemmin tehtyjen päätösten mukaisesti autoverotus alenee hallituskauden aikana vuosina 2016 - 2019 vuosittain. Alennus painottuu pienipäästöisiin autoihin. Vuosittainen alennus on noin 210 euroa autolle, jonka vähittäismyyntihinta on 32 000 euroa ja CO2 päästö 124 g/km.

Taksilupien tarveharkinnan poistuessa 1.7.2018 odotetaan taksien lukumäärän lisääntyvän ja siten myös verotuen määrän pelätään kasvavan. Autoverolakia on tarkoitus muuttaa niin, että taksien enintään 4 800 euron autoveron alennus putoaa heinäkuussa 2018 ensin 3 000 euroon ja sen jälkeen portaittain niin, että verotuki poistuisi kokonaan 1.7.2022.

Erikoistakseilta autovero kokonaan pois

Samalla, kun tavallisten taksien verotuki poistetaan, laajennetaan erikoistaksien verotukea. Esteettömien, vähintään 7 asiakaspaikkaa käsittävien tilataksien ja koulukuljetustaksien nykyinen 15 000 euron autoveron alennus on tarkoitus muuttaa täydeksi autoverottomuudeksi.

Matkailuautojen autoverovapauden edellytyksiä tiukennetaan niin, että pakettiautoa ei saa verovapaaksi matkailuautoksi vain vähäisillä muutoksilla. Muihin verottomuussäännöksiin ei ole tulossa muutoksia. Siten pelastusauto, sairasauto, eläinlääkintäauto, kuorma-auto, ruumisauto ja mopoauto säilyttävät autoverovapauden.

Lämmityspolttoaineiden veroja korotetaan

Nestemäisten polttoaineiden valmisteveroja korotetaan. Korotukset näkyvät asumismenoissa. Polttoaineiden valmisteveron korotuksen vuoksi öljylämmitteisen omakotitalon öljylasku kasvaa vuodessa 43 euroa ja kaukolämpöä käyttävän omakotitalon lämpölasku 9 euroa.

Maahantuonnin arvonlisäverotus siirtyy Verohallinnolle

Arvonlisäverovelvollisten yritysten maahantuonnin arvonlisäveron periminen ja valvonta siirtyvät 1.1.2018 Tullilta Verohallinnolle. Muiden, esimerkiksi yksityishenkilöiden maahantuonnin arvonlisäveron perii jatkossakin Tulli.

Maahantuonnilla tarkoitetaan tavaran tuontia EU:n arvonlisäveroalueen ulkopuolelta Suomeen. Muutoksella on merkitystä yrityksen kassanhallintaan. Yritys ilmoittaa jatkossa maksettavan ja vähennettävän arvonlisäveron samalla lomakkeella eikä sen tarvitse erikseen maksaa ensin arvonlisäveroa Tullille ja sitten vähentää sitä kyseisen kuukauden arvonlisäveroilmoituksella.

Kansainvälinen tietojenvaihto lisääntyy

Suomi on tiiviisti mukana useissa erilaissa OECD:n ja EU:n uusissa tiedonvaihtosopimuksissa. Kansainvälisten sitoumustensa mukaisesti Suomi antaa automaattisesti muille maille verotusta koskevia tietoja henkilöistä ja yrityksistä ja saa vastaavia tietoja muilta mailta.

Suomea velvoittavat mm. OECD-maiden yhteinen raportointistandardi CRS, EU:n direktiivimuutos DAC2 sekä FATCA-sopimus Yhdysvaltojen kanssa. Verohallinto hyödyntää saamiaan tietoja verovalvonnassa.

CRS tulee voimaan vaiheittain. Ensimmäiset tiedot Suomi on sen nojalla saanut ja luovuttanut syyskuussa 2017 yhteensä 49 maasta. Tiedot ovat koskeneet suomalaisten yritysten ja yksityisten 1.1.2016 tai jälkeen avattuja tilejä ja vanhempia tilejä, joilla on ollut varoja vähintään miljoona euroa.

Syyskuussa 2018 nämä maat antavat tiedot kaikista suomalaisten tileistä. Silloin järjestelmään tulee mukaan 53 maata, jotka samalla tavalla antavat ensimmäisenä vuonna tietoja vain uusista tileistä ja vanhoista suurista tileistä. Syyskuusta 2019 lähtien Suomi saa kaikista 102 valtiosta tiedot Suomessa vakinaisesti asuvien henkilöiden ja yhtiöiden tileistä.

Verotusmenettely uudistuu

Verohallinnossa on menossa laaja tietojärjestelmien uusiminen. Samalla myös monia menettelyjä uudistetaan.

Tavoitteena on pienentää eri verolajien menettelyissä olevia eroja, hyödyntää tietotekniikkaa entistä enemmän ja sitä kautta tehdä verotuksesta tehokkaampaa.

Muutosverotusta koskevat säännöt on jo uusittu ja astuneet voimaan.

Vuoden 2016 verotuksessa olleet virheet veronmaksaja korjaa edelleen vanhalla tavalla tekemällä kirjallisen oikaisuvaatimuksen. Vuoden 2016 ja sitä aikaisempien vuosien verotuksiin on mahdollista hakea muutosta 6 vuotta verovuoden päättymisestä.

Vuoden 2016 verotusta koskevan oikaisuvaatimuksen on oltava Verohallinnossa viimeistään 2.1.2023. Vuoden 2011 verotuksesta oikaisuvaatimus pitää olla Verohallinnossa viimeistään 2.1.2018. Vuodesta 2017 lähtien muutoksenhakuaika lyhenee kuudesta kolmeen vuotta. Vuoden 2017 verotusta koskeva oikaisuvaatimus on oltava perillä viimeistään 31.12.2020.

Laajennettu menettely

Oikaisumenettely on laajennettu koskemaan myös muita veroja kuin tuloveroja. Myös ennakkoveroista, varainsiirtoverosta tai arvonlisäverosta haetaan muutosta oikaisulautakunnalta.

Perintö- ja lahjaverotuksen oikaisuajat muuttuivat niin, että 2016 tai aikaisemmin kuolleen henkilön tai annetun lahjan oikaisuaika on 5 vuotta sen vuoden lopusta, jonka aikana verotuspäätös on tehty. Vuonna 2017 kuolleen henkilön perintöverotuksesta tai 2017 annetun lahjan lahjaverotuksesta on oikaisua haettava 3 vuoden kuluessa kuolinvuoden tai lahjoitusvuoden päättymisestä.

Jäännösveron korko nousee

Luonnollisen henkilön vuoden 2017 verotuksen perusteella perittävälle jäännösverolle peritään korkoa vanhaan tapaan, eli 0,5 % vuotuista korkoa 1.2.2018 alkaen jäännösveron ensimmäiseen eräpäivään. Siltä osin, kuin jäännösveroa peritään yli 10 000 €, korko on 2 %. Perittävästä korosta vähennetään 20 euroa, joten korkoa pitää maksaa vasta, kun jäännösverot ovat yli 4 788 euroa.

Veronpalautukselle maksetaan 0,5 %:n vuotuista korkoa laskettuna helmikuun alusta ennakon palautuskuukautta edeltävän kuukauden loppuun.

Vuoden 2018 veronpalautuksille maksetaan korkoa samoin kuin nykyisin, mutta jäännösverolle peritään jäännösveron määrästä riippumatta korkoa, joka on 2 prosenttiyksikköä korkolain mukaista viitekorkoa suurempi. Jos silloinkin viitekorko on 0,0, on jäännösveron korko siis 2 %. Myös jatkossa jäännösveron korosta vähennetään 20 euroa, enintään koron määrä. Silloin ilman korkoa selviää enää noin 1 200 euron jäännösveroista.

Osakeyhtiön jäännösvero

Osakeyhtiön jäännösverolle ja veronpalautukselle korot lasketaan uusien sääntöjen mukaan jo 1.11.2017 lähtien.

Suurin muutos osakeyhtiöiden osalta on se, että niiden jäännösveron korkoa aletaan laskea kuukausi tilinpäätöskuukauden päättymisestä, kun aikaisemmin korkoa on alkanut kertyä vasta 4 kuukautta tilikauden päättymisestä. Uutta on myös se, että myös osakeyhtiön ja muun yhteisön jäännösveron korosta vähennetään 20 euroa.

Verotuspäätökset joustavasti

Kaikkien luonnollisten henkilöiden verotus päättyy samaan aikaan viimeisen kerran 31.10.2018. Sen jälkeen verotus päättyy verovelvolliskohtaisesti verotuspäätöksessä ilmoitettuna päivänä kuitenkin edelleen viimeistään 31.10. henkilöillä ja 10 kuukauden kuluttua tilinpäätöksestä yhteisöillä.

Veronpalautukset ja jäännösverot voidaan panna maksuun kohta verotuspäätöksen teon jälkeen. Vuoden 2019 joulumyyntiä eivät siten enää vauhdita veronpalautukset, koska niistä suuri osa on maksettu jo syyskuussa.

Samassa yhteydessä veronkorotuksia koskevia säännöksiä muutetaan ja säädetään erityinen myöhästymismaksu. Tarkoituksena on, että virheellisestä veroilmoituksesta ja sen myöhästymisestä määrättävät rangaistukset määräytyisivät entistä kaavamaisemmin. Vain erityisissä olosuhteissa sanktiota korotettaisiin tai alennettaisiin.

Kansallinen tulorekisteri käyttöön 2019

Laki tulotietojärjestelmästä on tarkoitus saattaa voimaan jo 1.1.2018 vaikka sitä aletaan soveltaa käytännössä vasta 2019 alusta. Työnantajien ja muiden ilmoitusvelvollisten on saatettava järjestelmänsä kuntoon vuoden 2018 aikana.

Verohallinto tulee jatkossa ylläpitämään tulorekisteriä, johon kerätään kerralla kaikki ne tiedot, joita eri tahot tarvitsevat lakisääteisten velvollisuuksiensa täyttämiseen tai joiden saantiin niillä on lain nojalla oikeus.

Ensimmäisessä vaiheessa tietoja käyttävät hyväkseen Verohallinto, eläkelaitokset, Eläketurvakeskus, Kela ja Työttömyysvakuutusrahasto.

Suunnitelman mukaan vuonna 2020 tulorekisterin tietoja käyttäisivät myös lain nojalla tulotietojen saantiin oikeutetut kuten työttömyyskassat ja Tilastokeskus.

Tulotiedot rivakasti

Työnantajat, eläkkeen maksajat ja vastaavat suoritusten maksajat olisivat velvollisia antamaan täydelliset tulotiedot 5 päivän kuluessa suorituksen maksamisesta.

Kotitaloudet ja kuolinpesät voisivat ilmoittaa satunnaiset palkkatiedot kuukausittain, viimeistään maksukuukautta seuraavan kuukauden viidentenä päivänä.

Työnantajat ilmoittavat nykyisin kuukausittain vain kokonaispalkkasumman ja siitä yhteensä toimitetut ennakonpidätykset ja vain kerran vuodessa vuosi-ilmoituksella erittelevät tiedot palkansaajakohtaisesti.

Jatkossa palkanmaksukausittain annettavat tiedot muuttuvat palkansaajakohtaisiksi, mutta toisaalta työnantajan ei tarvitsisi ilmoittaa niitä uudestaan verottajalle tai vakuutusyhtiöille.

Uudistus tulee helpottamaan viranomaisten ja eläkelaitosten työtä ja kehittyneitä palkkahallintojärjestelmiä käyttäviä yrityksiä. Pienimmille työnantajille uudistus ja sen tiukka aikataulu tulee todennäköisesti aiheuttamaan ongelmia ainakin ylimenokaudella.

Tämänkin uudistuksen yhteydessä mahdollisuus ilmoitta tiedot paperilomakkeilla rajataan vain poikkeustilanteisiin. Muutoin kaikki tiedot tulee antaa sähköisesti.

Osakeyhtiöiden tulolähdejakoon muutoksia

Valtiovarainministeriössä valmistellaan osakeyhtiöiden tulolähdejaon muutosta.

Valmistelu perustuu Juha Sipilän hallitusohjelman kirjaukseen, jonka mukaan tappioiden vähennysoikeutta laajennetaan niin, että osakeyhtiö voi vähentää yhden tulolähteen tappion toisen tulolähteen voitosta.

Kesällä 2016 budjettineuvotteluissa hallitusohjelman kirjausta muutettiin niin, että osakeyhtiöiden tulolähdejako poistetaan tuloverolain ja elinkeinotulon verottamisesta annetun lain osalta. Valmistelun piti alkaa syksyllä 2016 ja lakien tulla voimaan 2018 alusta.

Lain valmistelua tukemaan asetettiin asiantuntijaryhmä. Asiantuntijaryhmä asetettiin marraskuussa 2016 ja sen toimikaudeksi määrättiin 1.12.2016 - 30.9.2017.

Asiantuntijaryhmä koostuu verotohtoreista ja virkamiehistä.

Kesällä 2017 valtiovarainministeriö pyysi eri tahoilta lausuntoja muistiosta, jossa kuvailtiin suunniteltuja toimenpiteitä tulolähdejaon poistamiseksi. Muistiossa esiteltiin mallia, jossa useimpien osakeyhtiöiden verotus tapahtuisi kokonaan elinkeinotulon verottamisesta annetun lain mukaan, mutta eräiden omaisuuserien luovutustappioiden vähennysoikeutta rajoitettaisiin ja joidenkin luovutustappion vähentäminen kiellettäisiin kokonaan. Palautteen olivat pääosin negatiivisia ja asiantuntijaryhmälle ja samalla myös valmistelutyölle annettiin jatkoaikaa 30.4.2018 saakka.

Muistiossa kuvattu järjestelmä sisälsi monia tulkinnanvaraisia kohtia, jotka toivottavasti selkeytyvät työn edetessä. Koska hankkeeseen sisältyy myös poliittisesti hankalia asioita, hankkeen eteneminen ja lopputulos ovat vaikeasti ennustettavia.

Sijoitusmuotojen verokohtelua selvitetään

Valtiovarainministeriö asetti kesän alussa työryhmän, jonka tehtävänä on arvioida eri sijoitusmuotojen verokohtelua Suomessa. Työryhmän toimikausi on 1.6.2017 - 31.3.2018.

Selvitystyön kohteina ovat erityisesti sijoitusrahastot, säästö- ja sijoitusvakuutukset sekä kapitalisaatiosopimukset. Työryhmän toimeksiantoon kuuluu myös kommandiittiyhtiömuotoisten pääomarahastojen verokohtelun arviointi. Työryhmän pitäisi näiden selvittelyjen lisäksi laatia ehdotus kertamaksullisten eläkkeiden verosääntelyksi.

Työryhmän toimikausi huomioon ottaen jotkin sen käsittelemät asiat saattavat muokkautua laiksi jo vuodelle 2019, mutta yhtä hyvin työryhmämuistio voi jäädä taustaselvitykseksi seuraavia hallitusneuvotteluja ja hallitusohjelmakirjauksia varten.

Kiinteistöjen verotusarvojen määrittäminen

Kiinteistöjen arvot on aikanaan määritelty varallisuusverotusta ja asuntotulon laskemista varten. Vuodesta 2006 lähtien kiinteistöjen verotusarvot on määrätty pelkästään kiinteistöveroa varten.

Kiinteistöverotuksessa rakennukselle ja maapohjalle määrätään erikseen verotusarvo. Myös veroprosentit ovat yleensä erisuuruiset rakennuksille ja maapohjalle.

Kuntakohtaiset tonttihintakartat tehtiin 25 vuotta sitten. Niiden arvoja on tarkistettu vuosittain, mutta hyvin kaavamaisesti. Siten maapohjan verotusarvot eivät vastaa todellisia arvoja eivätkä verotusarvojen suhde eri kunnissa ja eri alueilla vastaa todellisten arvojen suhteita.

Valtiovarainministeriössä on ollut vireillä hanke kiinteistöverotuksen perusteena olevien arvojen uudelleen määrittämiseksi. Kehittelyssä ovat ministeriön lisäksi olleet mukana Verohallinto, VTT ja Maanmittauslaitos. Maapohjan arvonmäärityksen osalta on tarkoitus saada hintakartat valmiiksi syksyllä 2019, jolloin vuoden 2020 kiinteistövero voitaisiin määrätä niiden perusteella.

Vaikka hankkeen tarkoituksena ei ole kiinteistöverotuksen korottaminen, voivat kasvukeskusten kiinteistöverot nousta, paikoin jopa huomattavasti.

Vesa Korpela, lakiasiain johtaja

Veronmaksajat