Useat sijoittajat, minä mukaan lukien, ovat pohtineet, miten hyödyntää Afrikan kasvavien talouksien pitkän tähtäimen kasvupotentiaali. Hyvin harvoilla suomalaisyhtiöillä on nykyhetkellä niin merkittävää liiketoimintaa afrikkalaisilla markkinoilla, jotta niitä omistamalla voisi tavoitella edes välillisiä hajautushyötyjä. Myös rahastotarjonta Afrikan mantereelle on ollut verrattain vähäistä, joten lähdin tutkimusmatkalle suoraan Afrikan kotimarkkinoilla toimivien yhtiöiden keskuuteen. Kerron tässä merkinnässä pintapuolisesti havainnoistani uuteen potentiaaliseen ostokohteeseen liittyen.

Alkuvuonna 2014 lukuisat kehittyvien markkinoiden laatuyhtiöt ovat menettäneet markkinahintaansa korjausliikkeen iskusta ja paikallisvaluuttojen devalvoituessa. Käsittelin pari viikkoa sitten teemaa Helsingin pörssin ja erityisesti sen Venäjä-orientoituneiden yhtiöiden lyhyen aikavälin liiketoimintanäkymien perspektiivistä.

Jatkoin kuitenkin kehittyvien markkinoiden matkaani siirtyen etsimään potentiaalisia ostokohteita Afrikan mantereelta. Törmäsin melko pian Etelä-Afrikan vähittäismyynnin ja supermarkettitoiminnan selvään markkinajohtajaan, Shopriteen. Kyseessä on alustavan tarkastelun jälkeen todellinen Afrikan tähti. Esittelen tässä merkinnässä yhtiön pintapuolisesti, tarkastellen erityisesti liiketoiminnan merkittäviä kasvumahdollisuuksia. Merkinnän edetessä sivuan myös joitakin riskejä.

Sijoittajat olivat hulluina ns. BRIC-maihin ennen vuonna 2008 kärjistynyttä finanssikriisiä. Kyseiseen kehittyvien markkinoiden kategoriaan lukeutuvat Brasilia, Venäjä, Intia ja Kiina. Hullaantuminen johtui ennen kaikkea siitä, että kyseisillä markkinoilla kansantalouden kasvunopeus on keskimäärin huomattavasti vauhdikkaampaa kuin perinteisissä länsimaissa. Sittemmin kirjainlyhennettä on pidennetty muotoon BRICS, jolloin ketjun viimeiseksi valttikortiksi on lisätty Etelä-Afrikka. Tämänkertainen potentiaalinen ostokohde kuvaa juuri tämän markkina-alueen kasvupotentiaalia.

Yleisellä tasolla sijoittajan kannattaa uskoakseni olla erittäin kiinnostunut Afrikasta sijoituskohteena, sillä tällä hetkellä maailman 10 nopeimmin kasvavan talouden joukosta jopa 7 valtiota löytyy Afrikasta. Näihin lukeutuvat esimerkiksi Sambia, Mosambik, Kongo ja Guinea – kaikki liki +10 %:n BKT-kasvattajia vuositasolla. Kasvussa kannattaa olla ehdottomasti mukana, vaikka se sisältäisi turbulenssia lyhyellä aikavälillä. Tosin reunaehtona on, että osansa kasvusta saa hankittua järkevään hintaan. Juuri nyt Yhdysvaltain keskuspankin viestintä elvytystoimien asteittaisesta vähentämisestä on saanut tämän merkinnän kohteena olevan Shopriten osakkeen vajoamaan parin kuukauden aikana noin -20 %, joten ostajan markkina on koittamassa.

Shoprite on vähittäiskauppaketju, joka toimii 17 eri maassa. Yhtiön ydinmarkkina on Etelä-Afrikka. Yhtiöllä on yli 110 000 työntekijää, joten on kyse vakavasti otettavasta markkinatoimijasta. Shopriten sateenvarjon alla toimivia myymälöitä oli viime kesänä julkaistun tiedon mukaan 1 836 kappaletta. Tänään niitä on mitä todennäköisimmin lähemmäs 2 000 kappaletta.

Yhtiön ydinliiketoiminta jakautuu karkeasti neljään segmenttiin. Ensimmäinen on Etelä-Afrikassa toimivat supermarketit ja toiseksi luetaan muualla Afrikassa toimivat supermarketit. Kolmas tukijalka on huonekalu- ja sisustuskauppa, neljäntenä toimii ”muu”-segmentti, johon lukeutuu mm. rahansiirtopalveluita, apteekkituotteita ja alkoholimyyntiä.

Shoprite on kiistaton markkinajohtaja Afrikan suurimman talouden, Etelä-Afrikan vähittäiskaupassa. Yhtiön myynti oli maassa tilikaudella 2013 yhteensä noin 4,7 miljardia euroa. Yhtiön mukaan sen supermarketit nostivat markkinaosuuttaan jo seitsemättä vuotta peräkkäin, saavuttaen 35,4 %:n markkinaosuuden. Markkinatutkimusyhtiö Nielsenin mukaan Etelä-Afrikan vähittäiskauppa kasvoi viime vuonna keskimäärin +7,3 %, joten Shopriten +9,8 %:n kasvu maassa ylitti toimialan keskimääräisen kasvun selvällä marginaalilla. Markkinaosuuden kasvu näyttää siis selvältä myös objektiivisesta perspektiivistä tarkasteltuna.

Shopriten supermarketit jakautuvat maantieteellisesti mielenkiintoisella tavalla. Kesäkuun 2013 lopussa yhtiön suurmyymälöitä oli Etelä-Afrikassa 801 kappaletta (84 % kaikista Shopriten supermarketeista) ja muualla Afrikassa 153 kappaletta (16 % kaikista Shopriten supermarketeista). Mainittakoon tässä yhteydessä, että huonekalukauppoja Shopritellä on 336 kappaletta, ja niiden verkoston kasvuvauhti yltää myymälöiden lukumäärällä mitattuna +9 %:iin vuositasolla. Supermarkettien lukumäärä kasvaa Etelä-Afrikassa tällä hetkellä suhteellisesti +8 % ja muualla Afrikassa +14 %.

Hyvän kuvan Shopriten moninkertaisista tulevaisuuden kasvumahdollisuuksista saa tarkastelemalla yhtiön nykyistä kauppapaikkaverkostoa koko Afrikassa. Jo mainittujen markkinoiden ohella yhtiöllä on liiketiloja Namibiassa (41 kappaletta), Sambiassa (20 kappaletta), Angolassa (17 kappaletta) ja Nigeriassa (7 kappaletta). Ottaen huomioon väki- ja öljyrikkaiden länsiafrikkalaisten markkinoiden kasvunäkymät ja sen, että niissä on tällä hetkellä keskimäärin vain parikymmentä Shopriten supermarkettia, on liiketoiminnan kasvunäkymä poikkeuksellisen vahva erittäin kauas tulevaisuuteen. Parin vuosikymmenen päästä markettien maakohtaisessa lukumäärässä saattaa olla nolla perässä.

Nykyisellä liikevaihdolla mitattuna Shoprite yltää vuosittain noin 6,1 miljardin euron tasolle. Myynnillä tarkasteltuna Shoprite on siis vertailussa pienempi kuin Helsingin pörssin Kone, mistä voidaankin päätellä, että nykyluvuissa on moninkertaistumisen vaara ottaen huomioon Afrikan kasvupotentiaalin, joka syntyy ennen kaikkea yli miljardista asukkaasta ja huimasta maantieteellisestä pinta-alasta luonnonrikkauksineen.

Viimeksi päättyneellä tilikaudella Shopriten liikevaihto kasvoi +12,1 %. Supermarkettien liikevaihdon kasvun jakaumasta tarkasteltuna myynti kasvoi Etelä-Afrikassa kunnioitettavat +9,8 %, mutta jatkoi suorastaan räjähdysmäistä kasvuaan muualla Afrikassa +27,9 %:n vuosivauhdilla. Yhtiölle merkitykseltään vähäisempi huonekaluliiketoiminta kasvoi +4,7 % ja mm. apteekkitarvikkeita sekä viinimyyntiä sisältävä ”muu”-segmentti +17,2 %.

Kasvua voidaan toki erotella vielä yksityiskohtaisemmin: Etelä-Afrikan +9,8 %:n kasvusta +4,5 %-yksikköä syntyi jo olemassa olevien myymälöiden kohentuneella myynnillä (same-store-sales) ja +5,3 %-yksikköä uusien myymälöiden perustamisella. Vastaavasti muualla Afrikassa jo olemassa olevat Shoprite-myymälät kasvoivat +15,3 %-yksikköä. Uusia kauppapaikkoja perustamalla saatiin muun Afrikan kasvuluvuista +12,6 %-yksikköä. Huomionarvoista on erityisesti jo vuosia avoinna olleiden myymälöiden huima kehitys muualla Afrikassa, jossa kasvulukemat ovat kolminkertaisia suhteessa Etelä-Afrikan myymälöiden vastaaviin. Yhtiön mukaan erityisesti Nigeria, Angola ja Sambia toimivat kasvun vetureina.

Huonekalusegmentin kasvu nojautuu pitkälti uusiin myymälöihin, mutta ”muu”-segmentissä kasvua vetävät vanhat myymälät. Kaiken kaikkiaan Shopriten kasvu näyttää olevan tasapainossa, eivätkä yhtiön luvut ole silmänlumetta ainoastaan uusien kauppapaikkojen vetämänä. Edelleen analyyttisempiä lukuja tarkastelemalla käy myös ilmi, että Shoprite on kyennyt viime aikoina kasvattamaan selvästi sekä asiakkaidensa lukumäärää että heidän keskiostoksiaan, joten yhtälö on varsin optimaalinen.

Shopriten viimeisimmän tilikauden operatiivinen tulos kasvoi +15,6 %, joten kasvu oli pääosin hyvin kannattavaa. Yhtiö myös kykeni pitkän aikavälin kehitystrendinsä mukaisesti kohentamaan suhteellista voittomarginaaliaan 5,6 %:sta 5,8 %:iin. Osakekohtainen nettovarallisuus kasvoi tilikauden aikana +19,1 %, mikä merkitsee Shopriten osakkeenomistajien varallisuuden kaksinkertaistumisvauhtia keskimäärin 4 vuoden välein.

Segmenttikohtaisesti Shopriten liikevoitto on Etelä-Afrikan supermarkettien osalta +15,8 %:n kasvuvauhdissa vuosittain. Vastaava lukema on muualla Afrikassa erinomainen +31,4 % ja ”muu”-segmentissä +8,4 %. Konsernitason tuloskasvua jarruttavana segmenttinä on ollut viime aikoina huonekaluliiketoiminta, jonka tulos laski viimeksi päättyneellä tilikaudella -25,6 % suhteessa vertailukauteen.

Pitkällä tähtäimellä Shoprite näkee valtikseen alhaisen hintatason ja sen mukaisen mielikuvan asiakkaiden keskuudessa. Vähättelemättä maanosien välisiä elintasoeroja ja niistä aiheutuvia ongelmia, on mahdollista todeta Shopriten liiketoimintamallille löytyvän kysyntää vuosikymmeniksi eteenpäin Afrikan markkinoilla. Yhtiö myös tuottaa ja markkinoi omia ns. private label -tuotteitaan, jotka ovat saavuttaneet tulosnumeroiden valossa suuren kysynnän ja hyvän kannattavuuden. Esimerkiksi viimeksi päättyneellä tilikaudella Shopriten private label -liiketoiminta kasvoi +18 %. Halpakategorian tarjonta sisältää 265 ruokatuotetta ja 5 320 muuta tuotetta, joten toiminnan mittakaava on varsin huomattava.

Vakavaraisuuden näkökulmasta tarkastellen Shopriten asema näyttää vahvalta, sillä yhtiöllä oli viime kesäkuun lopussa yli 400 miljoonan euron suuruinen kassavaranto. Tulevat kasvuinvestoinnit yhtiö on viestinyt suuntaavansa erityisesti Afrikan länsirannikolle, jossa yksistään Nigeria ja Angola saavat öljynvientituloja vuositasolla pitkälle toista sataa miljardia dollaria. Yhtiön toteutunut kasvu on ollut huimaa viimeisten kymmenen vuoden aikana, ja baanaa näyttää riittävän edelleen:

Shopriten myymälöiden lukumäärä ja myynti Etelä-Afrikan randeissa (lähde: Shoprite)

Kuvan osoittamalla tavalla Shopriten myymälöiden lukumäärä on noin kaksinkertaistunut alle vuosikymmenessä. Samalla ajanjaksolla yhtiön myynti on noin kolminkertaistunut Etelä-Afrikan randeissa laskettuna.

Jotta kaikki ei näyttäisi niin ruusuiselta, on syytä mainita lyhyesti muutama uhkakuva. Shopriten lyhyen aikavälin riskeihin lukeutuu työvoiman saatavuus ja sen kohoava hinta Afrikassa. Myös alueellinen lakkoalttius voi olla merkittävää. Etelä-Afrikan nykytilanteeseen liittyy myös jonkinasteinen poliittinen epävarmuus Mandelan jälkeisessä maailmassa. Lisätekijänä mainittakoon Etelä-Afrikan randin devalvaatio eli paikallisvaluutan arvon heikkeneminen suhteessa muihin valuuttoihin, mikä voi aiheuttaa turbulenssia. Luonnollisesti myös uusien kilpailijoiden tulo markkinoille on riski miltei jokaisessa liiketoiminnassa.

Afrikan suurimman talouden katsotaan kokevan parhaillaan myös verrattain hitaan kasvun aikaa, yhdistettynä kulutuskysynnän heikkoihin lähiaikojen kasvunäkymiin kotitalouksien velkaantumisen johdosta. Alleviivaamisen arvoista kuitenkin on, että Shopriten sidokset Etelä-Afrikkaan menettävät vuosi toisensa jälkeen suhteellista merkitystään, kun yhtiön kasvu yltyy muilla afrikkalaisilla, sanan varsinaisessa merkityksessä kehittyvillä markkinoilla.

Etelä-Afrikan randin suhde euroon (lähde: Rainbownation.com)

Etelä-Afrikan randi on heikentynyt yhtäjaksoisesti viimeiset kolme vuotta. Tämä tulee kuitenkin mielestäni nähdä pikemminkin ainutlaatuisena ostomahdollisuutena kuin uhkana Shopriten pitkän aikavälin kasvutarinalle.

Entä mitä tämä kaikki hyvä sitten maksaa? Shopriten valuaatio ei ole halvimmasta päästä, mutta se on laskenut parissa viime kuukaudessa noin -20 %. Osakkeen P/E-luku vuodelle 2014 on noin 21, hinta kirja-arvoon nähden (P/BV) 5,1 ja osinkotuotto 2,3 %. Valuuttakursseilla tutummin muotoiltuna Shopriten osake maksaa tällä hetkellä noin 9,70 euroa kappaleelta, osakekohtaisen osingon yltäessä vuositasolla noin 0,225 euron tasolle. Yhtiön viimeisten 12 kuukauden aikana toteutunut osakekohtainen tulos on noin 0,45 euroa, alkaneelle vuodelle ennustettu on noin 0,51 euroa. Shoprite on harjoittanut viime vuosina aavistuksen alle 50 %:n osingonjakosuhdetta, joten yhtiön tulostuotto on karkeasti kaksinkertainen efektiiviseen osinkotuottoon nähden.

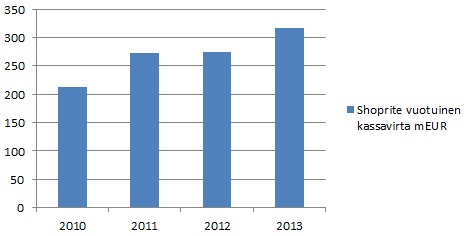

Laatua on joka tapauksessa havaittavissa, sillä yhtiön oman pääoman tuotto on vaihdellut 25–40 %:n välimaastossa. Myös yhtiön käyttökate on kasvanut 2010-luvulla keskimäärin +14,6 %:n vuosivauhtia, mikä on erinomainen suoritus. Yhtiön velaton arvo suhteessa käyttökatteeseen (EV/EBITDA) on alkaneelle vuodelle noin 10 ja ensi vuodelle arviolta 8,8. Lukemat eivät ole järisyttävän korkeita huomioiden kassavirtojen kasvunopeuden. Tällä hetkellä Shopriten markkina-arvo on hieman alle 6 miljardia euroa, liiketoiminnan kassavirran ollessa tukevalla kasvutrendillä ja ylittäessä 300 miljoonaa euroa vuositasolla.

Shopriten euromääräinen vuotuinen kassavirta

Vaikka Shopriten nykyhetken arvostus ei ole huutavan edullinen, muodostaa osaava johto, korkea oman pääoman tuotto ja pomminvarmasti kasvavat markkinat yhdistelmän, jonka lopputulemana saattaa olla hell of a return. Shoprite on tarkasteluhetkellä ylivoimainen markkinajohtaja kotimarkkinoillaan, joilla maasta kaivetaan alati kiihtyvällä tahdilla ostovoimaa uudelle keskiluokalle.

Yhtiön tulevan menestyksen kannalta olennaisilla Afrikan markkinoilla asuu ja elää noin 300 miljoonaa ihmistä, joiden ostovoima kohoaa tulevan vuosikymmenen aikana keskiluokan kynnykselle. Tämä kehitys tarjoaa vähittäiskaupalle huiman kasvupotentiaalin. Sijoittaja saa siitä todennäköisesti osansa omistamalla selvää markkinajohtajayhtiötä.

Shopriten osake on listattu jo vuosikausien ajan Afrikassa. Kaupankäynti on keskittynyt Sambian, Namibian ja Johannesburgin pörsseihin. Syy tämänkertaisen merkinnän ajoitukseen on, että Shopriten ADR otettiin kaupankäynnin kohteeksi Yhdysvaltoihin Nasdaq OTC-listalle kaksi kuukautta sitten. Nyt yhtiön ostaminen on siis myös käytännössä mahdollista Suomesta käsin.

Shoprite julkaisee seuraavan tulostiedotteensa tiistaina 25. helmikuuta.

Kirjoittajan sijoituskirjat ovat tarjouksessa Taloustaidon lukijoille helmikuun ajan. Uutuuskirja Hajauta tai hajoa (311 s.) hintaan 19,90 euroa sis. alv:n ja toimituksen, tai kahden kirjan paketissa esikoiskirja Hyvästä yhtiöstä hyvään sijoitukseen -kirjan (213 s.) kanssa yhteishintaan 29,90 euroa. Jokainen kirja signeerataan ja lasku tulee kirjan välissä. Saat alennuksen kirjoittamalla tilauslomakkeen tekstikenttään ”VERO”. Kirjat käsittelevät suoraa osakesijoittamista kannattavasti kasvaviin ja osingonmaksukykyisiin laatuyhtiöihin.

Kirjoitus on julkaistu 10.2.2014 Nordnetblogissa. Kirjoittaja lähipiireineen ei omista Shopriten osakkeita kirjoitushetkellä. Blogi ei sisällä sijoitussuosituksia, eikä pyrkimyksenä ole ottaa kantaa osakekurssin tuleviin muutoksiin, taikka antaa osakkeelle tavoitehintaa tai sijoitussuositusta. Kirjoittajaa voi seurata blogin lisäksi myös Twitterissä (@JukkaOksaharju).

>> Taloustaito