Olen ottanut Koneen potentiaalisten ostokohteiden seurantalistalle aktiiviseen tarkkailuun. Nykyisellä osakemäärällä laskettuna Koneen osakkeen kaikkien aikojen huippunoteeraus on viime syyskuulta, tarkalleen ottaen 36,35 euroa. Tänään hinta on 29 euroa, joten osakkeen puolen vuoden kurssimuutos on -20 %. Käsittelen tässä merkinnässä lyhyesti Koneen arvostustason muutosta viime kuukausina.

Kone antoi viime syyskuussa positiivisen tulosvaroituksen, minkä jälkeen osakkeen arvostustaso eli valuaatio on laskenut selvästi, vaikka yhtiö porskuttaa eteenpäin vahvemmassa kunnossa kuin koskaan.

Kirjoitin blogissa jo kolmatta vuotta sitten rakastavani ”yhtiöitä, jotka harjoittavat varmuudella suurempaa liiketoimintaa viiden, kymmenen ja kahdenkymmenen vuoden kuluttua nykyhetkestä”. Tämä pätee edelleen. Totesin samassa yhteydessä, että rakastan myös yhtiöitä, joilla on kasvollisia pääomistajia ja omistaja-arvon luomiseen orientoitunut johto. Koneen osalta tunnetta lisää, että yhtiön tuotteet ja palvelut kestävät vaihtelevia suhdanteita.

Olen korostanut mielestäni järjestelmällisesti osingon, erityisesti kasvavan sellaisen, merkitystä. Kasvava osinko tiivistää uskoakseni monta asiaa: yhtiön liiketoiminnan kannattavuuden, suotuisat pitkän aikavälin toimialakohtaiset ajurit, yhtiön kilpailuedun omalla alallaan, ennustettavuuden, tuloksen muuttumisen kirjanpidosta oikeaksi käteiseksi ja kurinalaisen johtamisen osakkeenomistajien intressissä.

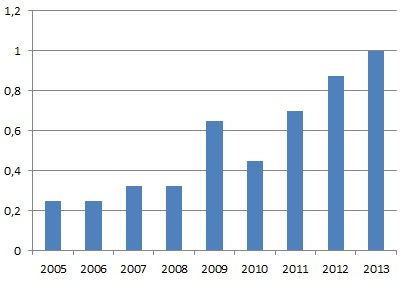

Kone on kyennyt jakamaan keskipitkällä aikavälillä tuntuvasti kasvavaa osinkoa.

Koneen osinkohistoria 2005–2013 (euroa per osake)

On selvää, että Koneen liiketoiminnan trendi on täysin oikeansuuntainen. Tämä on toki lähtökohtainen edellytys osakkeen arvonnousulle jo muutamaa vuosineljännestä pidemmällä aikavälillä. Myös Koneen pitkän aikavälin kasvunäkymät, erityisesti Aasiassa, ovat edelleen kohdillaan.

Kaiken yhtiökohtaisen laadun takaa sijoittajia, minä mukaan lukien, on vaivannut huoli Koneen korkeasta P/BV-luvusta. Se on tällä hetkellä vuodelle 2014 noin 7,5. Mutta entä jos asian ajattelisi tunnusluvun perinteisen tulkinnan sijaan hieman eri näkökulmasta? Olisiko Kone yhtään parempi sijoituskohde, vaikka taseessa olisi osakekohtaista omaa pääomaa kaksinkertainen määrä ja P/BV-luku alkaisi kolmosella?

Edellä oletettu mielikuvaharjoitus merkitsisi Koneen nykyisellä euromääräisellä tuloksella, että yhtiön oman pääoman tuottolukemat olisivat nykyiseen nähden puolta huonommat. Alhainen osakekohtainen oma pääoma ja korkea osakekohtainen tulos merkitsevät, että yhtiö kykenee harjoittamaan erinomaisen kannattavaa liiketoimintaa suhteellisen vähäisellä pääomatarpeella, mikä puolestaan kasvattaa voitonjakokelpoisia varoja ja kohentaa oman pääoman tuottoastetta. Ja sijoittajahan nimenomaan haluaa kasvattaa voitonjakokelpoisia varoja jatkuvasti. Kone on tavoitteessa onnistunut, jakaen viime vuosina ylimääräisiä lisäosinkoja.

Toki sijoittajan tuottojen näkökulmasta on optimaalista kaikissa ajattelumalleissa, että korkean pääoman tuoton yhtiötä saa ostettua mahdollisimman alhaisella P/BV-luvulla. Sehän ratkaisee sijoittajan yksilöllisen tuotto-odotuksen, joka tietysti poikkeaa erityisesti Koneen tapauksessa merkittävästi siitä tuotosta, jonka Kone saa liiketoimintaansa sijoitetuille varoille.

Tarkoituksenani on kuitenkin havainnollistaa, että korkea P/BV-luku viestii tässä tapauksessa yhtiön kiistattomasta laadusta. Operatiivisesta toimintamallista johtuen Koneen pääoman tuottolukemat ovat olleet viime vuosina jatkuvasti erinomaiset, koska pääomaa ei ole tarvinnut sitoa merkittäviä määriä liiketoiminnan pyörittämiseen. On osakkeenomistajan kannalta loistava asia, että koneisiin ja kalustoon sitomisen sijaan pääoma voidaan maksaa ulos voittovaroina. Tärkeää on joka tapauksessa arvioida, ovatko Koneen pääomille saadut tuottotasot sijoitushetkellä kestävillä tasoilla.

Koneella oli tilikauden 2013 lopussa 622 miljoonan euron nettokassa, mikä merkitsee paitsi yhtiön rahoitusriskien alhaisuutta myös sitä, että yhtiö voisi teoriassa maksaa koko tuloksensa ulos osinkoina. Vahvaa osingonmaksupotentiaalia tukee Koneen liiketoimintamalli, joka sisältää jo aiemmin tässä merkinnässä kuvatulla tavalla verrattain vähäisen investointitarpeen. Palvelubisneksen luominen ja sen johdonmukainen kasvattaminen on ollut Koneelle kultasuoni.

Koneelta odotetaan tänä vuonna 1,55 euron osakekohtaista tulosta. Osakkeen tarkasteluhetken P/E-luku vuodelle 2014 on "vain" 18,7. Nettokassalla oikaistu velaton P/E-luku laskee tasolle 17,9. Vielä viime syksynä vastaavat luvut olivat positiivisen tulosvaroituksen jälkeen haarukassa 21–22.

Huomionarvoista on, että Koneen viidenneksen kurssiluisu johtuu vain arvostuskertoimien sulamisesta, eikä siitä, että yhtiö olisi laadultaan pisaraakaan huonompi kuin viime syksynä. Lähtökohtaisesti laatuyhtiön arvostuskertoimien laskeminen kohentaa uuden osakesijoittajan tuotto-odotuksia yhtiössä.

Koneen osinkotuotto oli viime syksynä kevään 2013 voitonjaolla laskettuna 2,3 %. Nyt se on 3,4 % tämän kevään osingolla laskettuna. Vuoden kuluttua, keväällä 2015, Koneen odotetaan maksavan osaketta kohden 1,25 euroa osinkoa. Tämän hetken osakekurssiin nähden tuotto olisi toteutuessaan jo 4,3 %.

Jos lähdet tänään ostamaan esimerkiksi New Yorkin pörssistä yhtä laadukasta globaalia liiketoimintaa kuin Koneella, joudut tyytymään keskimäärin 2–3 %:n osinkotuottoon. Siksi Kone on noussut aktiiviselle ostokohteiden seurantalistalle. Sijoitusfilosofian kantavana teemana on edelleen, että sijoittajan kannattaa omistaa mieluummin laatuyhtiötä kohtuuhintaan kuin keskinkertaista yhtiötä halvalta näyttävään hintaan. Aloittanen ostot vähitellen, ja 25 euron osakekohtaisessa hintatasossa mukana olisi jo hieman velkaa.

Kirjoitus on julkaistu 6.3.2014 Nordnetblogissa. Kirjoittaja lähipiireineen ei omista Koneen osakkeita kirjoitushetkellä. Blogi ei sisällä sijoitussuosituksia, eikä pyrkimyksenä ole ottaa kantaa osakekurssin tuleviin muutoksiin, taikka antaa osakkeelle tavoitehintaa tai sijoitussuositusta. Kirjoittajaa voi seurata blogin lisäksi myös Twitterissä (@JukkaOksaharju).