Pepsico on vakaa ja jatkuvasti kansainvälistyvä kuluttajatuoteyhtiö, jonka menestys rakentuu useiden tavaramerkkien ympärille. Pepsicon liikevaihto saavutti $65 miljardin rajan viime vuonna, mikä kertoo liiketoiminnan massiivisesta laajuudesta. Yhtiön operatiivinen kannattavuus on noin 15 % liikevaihdosta, joten kyseessä on keskimääräistä selvästi kannattavampi yhtiö.

Tarkastelen tässä merkinnässä Pepsicon laatua yhtiökohtaisella tasolla. Mahdollisuuksien mukaan vertaan yhtiötä saman toimialan aavistuksen verran tunnetumpaan jättiläiseen, Warren Buffettin suosikkiin ja omaan salkkuyhtiööni, The Coca-Cola Companyyn.

Pepsicon liiketoiminta on hajautettu todella tasaisesti virvoitusjuomien ja ruokatuotteiden kesken. Viime vuonna elintarvikedivisioona muodosti yhtiön liikevaihdosta 51 % ja virvoitusjuomasegmentti 49 %. Tältä osin Pepsico eroaa merkittävällä tavalla The Coca-Cola Companystä, joka on fokusoitunut ennen kaikkea juomatuotteisiin, jättäen snacksit ja muut elintarvikkeet muiden huoleksi.

Viimeisten 10 vuoden aikana Pepsicon osakekohtainen tulos (EPS) on kasvanut keskimäärin 9 %:n vuosivauhtia. Yhtiön osingonjakosuhde on kohonnut mainitulla ajanjaksolla selvästi, sillä yhtiön maksamat osakekohtaiset osingot ovat nousseet viimeisten 10 vuoden aikana vuosittain keskimäärin jopa 14 %:n tahtia. Vauhti on merkinnyt yhtiön osakkeenomistajien saaman vuotuisen osinkosumman kaksinkertaistumista vain hieman yli 5 vuoden välein.

Historiadatasta on mahdollista tiivistää, että Pepsico on onnistunut kaksinkertaistamaan osakekohtaisen osinkonsa keskimäärin noin 5 vuoden välein jo vuodesta 1965 lähtien. On kuitenkin huomattava, että yhtiön osinkosumman kasvu on hidastunut merkittävällä tavalla aivan viime vuosina. Tämä johtuu lähinnä globaalista finanssikriisistä ja sitä seuranneesta hitaasta toipumisen aikakaudesta, jonka aikana Eurooppakin vajosi toiseen peräkkäiseen taantumaan lyhyen ajan sisällä.

Osinkotarkastelussa olennaista on myös havaita, että Pepsicon osakekohtaisen voitonjaon kasvu on perustunut sekä osakekohtaisen tuloksen kohenemiseen että osingonjakosuhteen nousuun. Jälkimmäinen tarkoittaa sitä, että yhtiö on jakanut viime vuosina aiempaa suuremman osan ansaitsemastaan nettotuloksesta osinkoina osakkeenomistajille.

Pidemmän päälle yhtiö kykenee kuitenkin kasvattamaan voitonjakoaan kestävällä tavalla vain ansaitsemalla enemmän nettotulosta. Vuonna 2003 Pepsicon osingonjakosuhde oli 30 %, tänään se on 55 %. Nyrkkisääntönä on, että mitä alhaisempi osingonjakosuhde, sitä turvallisemmalla pohjalla yhtiön nykyosinko on turbulenttien taloussuhdanteiden vuoristoradassa. Toisin sanoen alhaisen osingonjakosuhteen yhtiöllä on taantumassa enemmän turvamarginaalia voitonjakotasonsa säilyttämisen suhteen.

Jos osingonjakosuhde kipuaa lähelle sataa, ei yhtiön nettotuloksella ole juurikaan laskuvaraa osinkotason säilyttämisen näkökulmasta. Jatkossa Pepsicon osakekohtaisen voitonjaon kasvun tulee näin ollen perustua ensisijaisesti liiketoiminnan ansaitseman tuloksen kasvuun, koska voitonjakosuhdetta (eli osingon osuutta nettotuloksesta) ei ole mahdollista nostaa vuosi toisensa jälkeen kestävällä tavalla.

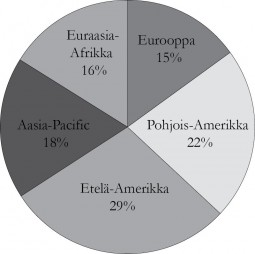

Virvoitusjuomajättien välillä on havaittavissa merkittävä ero maantieteellisen toiminta-alueen näkökulmasta: Pepsicolla kehittyvät taloudet (ml. BRIC-maat eli Brasilia, Venäjä, Intia ja Kiina) edustavat ”vain” 35 % myynnistä. The Coca-Cola Companyllä Yhdysvaltain ulkopuolisen myynnin osuus on jo miltei 80 % (ja kehittyvien markkinoiden 63 %), kuten seuraavassa kuvassa esitän:

The Coca-Cola Companyn myynti maantieteellisesti (2012)

Vuonna 2011 Pepsico laajentui mittavalla yrityskaupalla Venäjälle ostamalla Wimm-Bill-Dann-nimisen elintarvikejätin. Yhtiö on nyt markkinajohtaja yhdellä maailman nopeimmin kasvavista kuluttajatuotemarkkinoista. Pepsicon tapauksessa liiketoiminnan kasvu muodostuu paitsi maantieteellisestä laajentumisesta, myös strategisista yritysostoista. Erityisen huomionarvoista on, että yhtiö on suorittanut epäorgaanisia hankintoja perinteisten virvoitusjuomien ulkopuolelta, esimerkiksi terveyteen ja hyvinvointiin liittyvistä elintarvikkeista. Näiden tuotteiden kategoriassa esimerkiksi Danone ja Nestle ovatkin jo saavuttaneet vahvaa kasvua ja erinomaisia tuloksia.

Pepsicon oman ilmoituksen mukaan yhtiö omistaa 22 kappaletta yli miljardin dollarin arvoisia tavaramerkkejä. Näistä osa liittyy perinteiseen virvoitusjuomaliiketoimintaan, mutta yhtiön fokuksessa on kehittää portfoliotaan jatkossa myös ei-hiilihapollisten juomien kategoriassa. Kaiken kaikkiaan Pepsicon tavaramerkkeihin lukeutuvat esimerkiksi Pepsi, Pepsi Max, Diet Pepsi, Lays, Walkers, Mountain Dew (Mtn Dew), 7 Up, Tropicana ja Lipton. Vastaavasti The Coca-Cola Companyllä on tarjota lippulaiva Coca-Colan ohella mm. Sprite, Fanta, Minute Maid ja Powerade.

Pepsicon markkina-asema valitsemissaan houkuttelevissa kuluttajatuoteryhmissä on vahva maailmanlaajuisesti: suolaisissa snackseissä ja urheilujuomissa yhtiö on globaali markkinajohtaja. Mehuissa ja virvoitusjuomissa yhtiö on globaali markkinakakkonen, jääden hienoisesti The Coca-Cola Companyn varjoon. Koko liiketoiminnan mittakaavassa Pepsico on markkinajohtaja useilla avainmarkkinoilla, kuten Yhdysvalloissa, Venäjällä, Intiassa, Egyptissä ja Saudi-Arabiassa. Iso-Britanniassa ja Meksikossa yhtiö on kaikki tuotekategoriat yhteenlaskettuna markkinakakkonen.

Pepsicon pitkän tähtäimen näkymä on valoisa: yhtiö tavoittelee keskimäärin 5 %:n vuotuista liikevaihdon kasvua, josta suurin osa on suunnitelman mukaan orgaanista eli ilman yrityskauppoja tapahtuvaa. Kasvun on tarkoitus keskittyä enimmäkseen kehittyville markkinoille, mikä onnistuessaan nostaisi kasvumarkkinoiden suhteellista osuutta Pepsicon myynnistä edelleen, tehden yhtiöstä mielenkiintoisen kortin BRIC-markkinoilla asuvien kuluttajien ostovoiman kasvusta hyötymiseksi. Myös osakkeen arvostustaso saattaa nousta, jos yhtiö kykenee kasvattamaan läsnäoloaan kehittyvillä markkinoilla kannattavasti.

Omien osakkeiden takaisinostojen ja liikevoittomarginaalin asteittaisen nostamisen kautta Pepsicon tavoitteena on kasvattaa osakekohtaista tulosta (EPS) hieman liikevaihtoa nopeammin. Toisin sanoen tuloksen kasvutavoitteena on korkea yksinumeroinen vuotuinen prosenttiluku, mikä toteutuessaan kaksinkertaistaisi yhtiön osakekohtaisen tuloksen keskimäärin noin 8 vuoden välein.

Viimeisten 10 vuoden aikana Pepsico on kyennyt kasvattamaan osakekohtaista tulostaan keskimäärin 7,4 % vuodessa. Kuten edellä kuitenkin todettiin, on yhtiön tuloskasvu ollut hyvin vaatimatonta vuodesta 2009 nykypäivään. Tällä hetkellä analyytikot odottavat Pepsicon ansaitsevan osaketta kohden kuluvalla tilikaudella $4.39 ja ensi vuonna $4.77. Viime vuonna yhtiö teki osakekohtaista tulosta $3.92. Eilen yhtiön osake päätti New Yorkin pörssissä hintaan $81.66, joten P/E-luku asettuu kuluvalta tilikaudelta tasolle 18,6. Ensi vuoden ennusteesta laskettuna se on 17,1 ja viime vuoden toteutuneesta 20,8.

Pepsicon osakekohtaisen tuloksen kasvua tukee omien osakkeiden takaisinosto-ohjelma, jonka kautta yhtiö on kyennyt mitätöimään osakekannastaan viime vuosina keskimäärin 1,1 % vuosittain. Osaltaan tavoitteeseen yltämistä tukee myös yhtiön tavoite kohottaa operatiivista kannattavuuttaan 0,30–0,50 %-yksikköä vuodessa, nostaen samanaikaisesti sijoitetun pääoman tuottoa yli 0,50 %-yksikköä per tilikausi. Tavoitteet ovat mahdollisia mutta haastavia.

Pepsico on jakanut osinkoa perinteisesti neljä kertaa vuodessa. Huomionarvoista on, että yhtiö on korottanut osakekohtaista voitonjakoaan vuosi toisensa jälkeen jo 41 tilikauden ajan. Viimeisimmän osingonkorotuksen yhtiö teki kuluvan vuoden helmikuussa, jolloin osakekohtaista osinkoa nostettiin 5,6 % tasolle $2.27, mikä merkitsee osakkeen $80.32 nykyhintaan nähden 2,8 %:n efektiivistä osinkotuottoa.

The Coca-Cola Companyn osakekohtainen vuosiosinko on tällä hetkellä $1.12, jolla efektiivinen osinkotuotto kohoaa nykyhetken $38.69 osakekurssilla tasolle 2,9 %. Mainittakoon tässä yhteydessä vielä, että The Coca-Cola Company on maksanut jatkuvasti kasvavaa osinkovirtaa Pepsicon kunniakasta historiaa kauemmin, kokonaiset 51 vuotta peräkkäin.

Nykyhetken osinkotuotossa vaaka kallistuu The Coca-Cola Companyn puolelle. Osingonjaon tulevan kasvunäkymän tulkitseminen on kuitenkin haasteellisempaa: tulisiko sijoittajan painottaa enemmän kehittyvien markkinoiden suurempaa osuutta Coca-Colassa, vai elintarvikeliiketoiminnan kannattavaa kasvunäkymää Pepsicossa?

The Coca-Cola Company voittaa osinkotarkastelun hienoisesti maksamalla korkeampaa efektiivistä osinkotuottoa, kasvattamalla osingonjaon korotusputkeaan vertailuyhtiötä pidemmäksi ja myös kasvattamalla osakekohtaista osingonjakoa aavistuksen verran kilpailijaa nopeammin. Viimeisten viiden vuoden aikana The Coca-Cola Companyn osakekohtainen osinko on kasvanut 8,4 % vuodessa, Pepsicon vastaavasti 8,1 %.

Pepsicon osingonjakosuhde eli maksetun vuosiosingon osuus yhtiön ansaitsemasta vuosituloksesta on tänä vuonna noin 55 %, The Coca-Cola Companyllä puolestaan 57 %. Tällä mittarilla tarkasteltuna Pepsico voittaa vertailun hienoisesti. Molemmat osingonjakosuhteet ovat yhtiöiden historiallisiin tasoihin nähden korkeita, mutta kuitenkin edelleen kestäviä tasoja.

Edellä todetusti Pepsicon P/E-luku on kuluvalle vuodelle miltei 19. The Coca-Cola Companyllä se on viime vuoden tuloksesta laskettuna 20 ja kuluvan vuoden ennusteesta noin 19. Käytännössä yhtiöt ovat tulosperusteisen arvostuksen osalta samalla viivalla. Molemmat yhtiöt arvostetaan nykyhetkellä selvästi keskimääräistä laadukkaammiksi, sillä esimerkiksi S&P500-indeksin keskimääräinen P/E-luku on tällä hetkellä 16,8.

Yhtiöt eivät ole lyhyellä aikavälillä erityisen halpoja, vaan sijoituskohteina houkuttelevuus perustuu siihen, että yhtiöiden mahdollisesti kasvattaessa tulevinakin vuosina osakekohtaista osinkoaan tuntuvasti, kohoaa sijoittajan omaan hankintahintaan saatava osinkotuotto vuosi toisensa jälkeen, lopulta jopa kymmeniin prosentteihin vuodessa suhteessa omaan hankintahintaan. Tällöin myös osakekurssi seuraa yleensä voitonjaon kasvua ennemmin tai myöhemmin.

Kokonaisuutta tarkastellen The Coca-Cola Company tarjoaa hieman paremman läsnäolon kehittyvien markkinoiden kasvuun, lisättynä hieman Pepsicoa vahvemmalla brändiportfoliolla. Molemmilla yhtiöillä on kuitenkin vakaa ja vahva markkina-asema omilla toiminta-alueillaan ja ydinsegmenteissään. Paikallistason kilpailuhaasteista huolimatta on vaikea nähdä, että toimialan mainitun kärkikaksikon rinnalle nousisi globaalissa mittakaavassa uusia pelureita.

Toimialakohtaisesti suurimmat riskit liittyvät hyvinvointitrendeihin ja elintarvikkeiden terveysvaikutuksiin. Vaikka nämä trendit eivät kyseenalaistaisi yhtiöiden ansaintamallien olemassaoloa, ne saattavat vaikuttaa kuitenkin kannattavuuden marginaaleihin. Myös private label –trendi eli vähittäiskaupan valmistamien omien merkkituotteiden markkinat voivat syödä globaaleilta brändiyhtiöiltä voitto-osuuksia tulevaisuudessa.

Lisäksi erilaiset haittaverot saattavat ohjata kulutustottumuksia kohti terveellisempiä elämäntapoja, tänään erityisesti länsimaissa mutta myöhemmin kenties myös kehittyvissä kansantalouksissa, joissa asuu lukumääräisesti maailman suurin kuluttajapotentiaali. Maantieteellisesti houkuttelevimmilla markkinoilla The Coca-Cola Companyn markkina-asema on erityisen vahva, mikä puoltaa yhtiön kannalle päätymistä tarjolla olevien hajautushyötyjen vuoksi.

Vakauden kääntöpuolena on kuitenkin se tosiasia, että The Coca-Cola Companyn äärimmäisen vahva markkina-asema rajoittaa yhtiön myynnin pitkän aikavälin kasvuvauhdin lähelle BTK:n keskimääräistä kasvua. Jos sijoittaja uskoo virvoitusjuomamarkkinoiden kasvun tasaantuvan terveystrendien vuoksi, on sijoituskohteen valinta kohdistettava kaksikosta Pepsicon osakkeisiin.

Kuten edellä todettiin, ovat molempien yhtiöiden nykyhetken P/E-luvut lähellä 20 tasoa. Tämä merkitsee käänteisluvun (E/P) näkökulmasta, että yhtiöt tarjoavat nyt noin 5 %:n tulostuottoa suhteessa tarkasteluhetken hankintahintaan (1/20). Sijoitushetken hienoisesti alle 3 %:n osinkotuotto näyttää rakentuvan molempien yhtiöiden kohdalla terveellä tasolla olevaan osingonjakosuhteeseen, mikä mahdollistaa osingonjaon nykytason säilyttämisen ja investoinnit osakekohtaisen osingon tulevaan kasvuun.

Mielestäni molemmista yhtiöistä on odotettavissa nykyhintaan hankittuna velattomalle sijoitukselle pitkällä tähtäimellä korkea yksinumeroinen vuosituotto. Arvio istuu varsin hyvin yhteen esimerkiksi Pepsicon viimeisten 10 vuoden kokonaistuoton (osingot + osakkeen arvonnousu) kanssa, joka on toteutunut 9,6 %:n tasolla.

Mitä enemmän mainittujen globaalien kuluttajatuoteyhtiöiden arvostustasot laskevat, sitä enemmän ne houkuttelevat ainakin minua ostolaidalle. En pidä lainkaan mahdottomana ajatuksena hankkia aiemmin ostettujen The Coca-Cola Companyn osakkeiden rinnalle myös Pepsicoa.

Tänään Warren Buffettin johtama Berkshire Hathaway omistaa 8,92 % The Coca-Cola Companyn osakekannasta. Nämä osakkeet on hankittu pääsääntöisesti 1980-luvun jälkipuoliskolla. Uskon, että tänään Buffettkin joutuisi miettimään yhtiövalintaansa uudemman kerran, jos virvoitusjuomasijoitus olisi jäänyt aikoinaan tekemättä.

Kirjoitus on julkaistu 18.9.2013 Nordnetblogissa. Blogi ei sisällä sijoitussuosituksia, eikä pyrkimyksenä ole ottaa kantaa osakekurssin tuleviin muutoksiin, taikka antaa osakkeelle tavoitehintaa tai sijoitussuositusta. Kirjoittajaa voi seurata blogin lisäksi myös Twitterissä (@JukkaOksaharju).

>> Taloustaito