Keskustelu autoilun kustannuksista on ollut vilkasta viime aikoina, kuten myös keskustelu liikennepolttoaineiden verotuksesta. Keskustelua on vauhdittanut fossiilittoman liikenteen tiekarttatyöryhmän lokakuisen raportin yhteydessä julkaistut toimenpiteet ja niiden vaikutusarviot.

Näiden osalta huomio on keskittynyt esitettyihin polttoaineiden veronkorotuksiin ja mahdolliseen liikenteen päästökauppaan. Seuraavassa käydään läpi työryhmän ehdottamaa veronkorotusta.

Loppuraportin skenaarioissa liikennepolttoaineiden hiilidioksidiveron perustetta korotettaisiin:

- 100 euroon per CO2-tonni vuonna 2025, minkä lisäksi:

- 150 euroon/CO2-tonni v. 2030 tai

- 200 euroon/CO2-tonni v. 2030

Tällä hetkellä peruste on 77€/CO2-tonni. Energiasisältöveron perusteeseen (0,01681 €/MJ) ei em. skenaarioissa esitetty muutosta. Nestemäisten liikennepolttoaineiden valmisteverotaso muodostuu energiasisältöverosta, hiilidioksidiverosta sekä pienoisesta huoltovarmuusmaksusta.

Vuoden 2025 korotus olisi verrattain pieni ja se nostaisi 100 %:sen moottoribensiinin valmisteverotasoa nimellisesti noin 8 prosenttia nykyisestä. Jos verotasoa nostettaisiin 150 euroon/CO2t vuoteen 2030 mennessä, nimellinen valmisteverotaso nousisi noin 27 prosenttia. Vastaavasti tiukempi veroperustemuutos 200 euroon/CO2t nostaisi verotasoa 45 prosenttia.

(Vertailun vuoksi, vuosina 2011–2020 moottoribensiinin nimellinen verotaso nousi noin 21 prosenttia.)

Työryhmän arvion mukaan nosto 150 euroon/CO2t vähentäisi tieliikenteen CO2-päästöjä 0,5–0,6 Mt/v. Tiukemmasta tasokorotuksesta (-> 200 euroa/CO2t) seuraisi 0,9–1,0 Mt:n päästövähenemä. Vähenemät ovat merkittäviä tieliikenteen kokonaispäästövähennystavoitteesta, joka on 1,65 Mt vuonna 2030.

Entäs tolppahinnat?

Jos veronkorotukset toteutettaisiin edellä kuvatulla tavalla, tyypillisen 95 E10 -polttoaineseoksen litrahintaan lisäisi veroja 7–8 sentin edestä alv:eineen vuonna 2025. Se on korotuksena lähes samaa suuruusluokkaa kuin elokuussa 2020 voimaan tullut liikennepolttoaineiden verotasojen korotus.

Edelleen, jos CO2-veroa nostetaan 150 euroon/CO2t, verot nousisivat yhteensä noin 23–24 snt/l nykyisestä. Nosto 200 euroon/CO2t nostaisi veroja vuoteen 2030 mennessä puolestaan noin 40 snt/l. Arviossa on huomioitu, että ko. polttoainelitraa on lantrattu lorauksella kevyemmin verotettua bioetanolia ja alv-kanta pysyy 24 prosentissa.

Tammikuussa lausunnoille lähteneessä luonnoksessa valtioneuvoston periaatepäätökseksi kotimaan liikenteen kasvihuonekaasupäästöjen vähentämisestä ei vielä esitetty polttoaineita koskevia veroehdotuksia. Fossiilittoman liikenteen tiekarttatyöryhmän loppuraportin tai lopullisen periaatepäätöksenkään esitykset eivät takaa sitä, mitä polttoaineiden veroista lopulta päätetään.

Liikenteen verotuksen uudistamista selvitetään parhaillaan valtiovarainministeriön työryhmässä, jonka työn perusteella fossiilittoman liikenteen tiekartan keinovalikoimaan lisätään ”tarkoituksenmukaiset lisäkeinot”. Tämän ohella liikenne- ja viestintäministeriö on puolestaan asettanut työryhmän selvittämään tieliikenteen päästökauppaa.

Seuraava liikennepolttoaineiden verotasojen nosto voidaan toteuttaa korottamalla (myös) energiasisältöveron perustetta. Se olisi näillä näkymin myös fiskaalisesti kestävämpi tapa, sillä energiasisältöveron veropohja on hiilidioksidiveron veropohjaa pitävämpi jakeluvelvoitteesta johtuvien syiden vuoksi.

Onko bensan verotus kiristynyt?

Elleivät nimelliset (euromääräiset) verotasot nouse ripeämmin kuin kuluttajahinnat, ei verotuksen voi sanoa reaalisesti kiristyneen. Jos kuvitellaan, että 95-bensan verot nousisivat vuoteen 2030 mennessä 40 senttiä litralta, ainakin viime vuosien kaltaisessa matalan inflaation maailmassa se merkitsisi reaalista nousua bensiinin verotukseen.

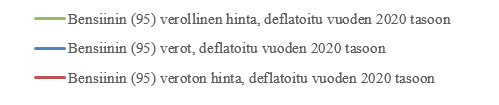

Bensalitran reaaliset verot eivät ole viime vuosina juuri muuttuneet. Itse asiassa, 95-bensalitran reaaliset verot ovat säilyneet hämmästyttävän tasaisena vuosien 2005–2020 välillä, mikä voi ymmärrettävästikin tuntua ennakkokäsityksen vastaiselta.

Kuvio: Bensiinin (95) verolliset ja verottomat hinnat (euroa) 1/2005-12/2020 deflatoituna vuoden 2020 hintatasoon

[Lähteet:Tilastokeskus (Kuluttajahintaindeksi 2005=100; Valmiste- ja arvonlisäverot sekä veroluonteiset maksut eri energialähteiden kuluttajahinnoissa; Polttonesteiden kuluttajahinnat (sisältää alv:n), 1988M01-2020M12), omat laskelmat]

Viime aikoina voimallisesti viestittyä autoilun kustannusten nousua on tämän perusteella vaikea laittaa ainakaan bensan verotuksen piikkiin.

Jos on vielä niin, että myös autojen polttoaineenkulutus on tarkasteltavalla ajanjaksolla keskimäärin alentunut, on vaikeaa faktoin perustella, kuinka bensiinistä koituva verorasitus autoilijalle olisi kasvanut esimerkiksi viimeisen 15 vuoden aikana.

Ja jos todella kävisi niin, että ainoa muutos liikennepolttoaineiden kulutusverotukseen vuoteen 2029 mennessä on CO2-veron nosto 100 euroon/CO2t vuonna 2025, ei bensan verojen reaalinen kiristyminen vaikuta suurelta uhalta kuluvallakaan vuosikymmenellä.

Mihin kiinnittää huomiota ajoneuvon hankinnassa?

Tosiasia on, että lainsäätäjän paine ilmastotekoihin on suuri. Tosiasia on toisaalta ilmastonmuutoskin (ainakin suomalaisten enemmistön mielestä) ja vielä perin ikävä sellainen. Kuluttajan kukkaroon ilmastoteoilla saattaa olla kielteinen vaikutuksensa.

Aika näyttääkin, millaisia muutoksia tieliikenteen verotukseen kuluvalla vuosikymmenellä tehdään, toteutuuko liikenteen päästökauppa ja/tai mitä muita muutoksia tullaan näkemään.

Niin tai näin, seuraavan kerran kun ajoneuvon hankinta tulee eteen, näyttää vahvasti siltä, että ympäristöystävällinen valinta tulee olemaan jatkossakin järkevä ratkaisu auton käyttökustannusten näkökulmasta. Ekotehokas menopeli säästää paitsi energiassa ja rahassa, myös ajoneuvoveroissa. Näin on siis asianlaita, vaikka verotus pidettäisiin nykyiselläänkin.

Janne Kalluinen

Kommentoi