Lainaa voi nyt saada edullisesti sijoitusasunnon hankintaan. Miten mitoittaa velka ja riskit oikein?

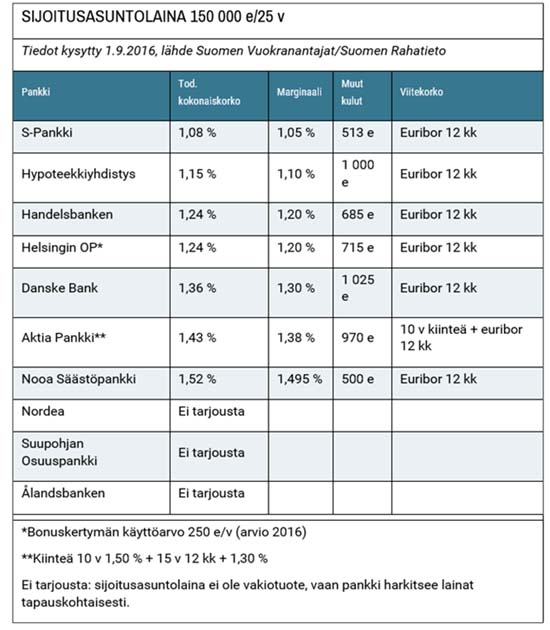

Sijoitusasunnon hankintaan voi saada pankkilainaa usein lähes yhtä edullisesti kuin oman kodin hankintaan. ”Lainojen keskimääräinen marginaali liikkuu reilun prosenttiyksikön vaiheilla”, kertoo Suomen Vuokranantajien toiminnanjohtaja Mia Koro-Kanerva.

Ainakin toistaiseksi lainaa on ollut saatavilla hyvin, ja sijoitusasuntoonkin on voinut saada pitkän, jopa 20 vuoden lainan.

Lainan saaminen vaikeutuu yleensä vasta, kun yksityisellä sijoittajalla on omistuksessaan jo ennestään useampi sijoitusasunto, ja hän haluaisi vielä kasvattaa pottiaan. Käytännössä tyypilliseksi rajaksi on osoittautunut viiden asunnon omistaminen. Siinä vaiheessa pankit arvioivat lainoituksen riskien kasvavan.

Pankeissa on kuitenkin eroja. ”Suuret pankit ja konttorit ovat lainan myöntämisessä selvästi varovaisempia kuin pienet”, Mia Koro-Kanerva sanoo.

Riskit tarkkaan puntariin

Jos on vasta asuntosijoittamisen alkuvaiheessa ja ostamassa ensimmäistä tai ensimmäisiä asuntojaan, velkaa saattaa tarvita varsin paljon. Jos lainaa saa ja vakuudet riittävät, Mia Koro-Kanerva ei pidä mahdottomana asunnon ostamista jopa kokonaan velaksi. ”Nythän lainaraha on edullista.”

”Aika nopeasti velkavipu pitäisi kuitenkin saada laskettua alle sataan prosenttiin. Pidemmällä aikavälillä sopiva suhde olisi 50/50 eli lainaa olisi puolet suhteessa omaisuuden arvoon.”

Asuntosijoittajan pitää joka tapauksessa miettiä tarkkaan sijoituksensa riskit ja ottaa ne huomioon velkapottinsa mitoituksessa. Korkojen nousun mahdollisuuskin on otettava huomioon, vaikka merkittävää nousua ei nyt ole näköpiirissä.

Koko oma talous huomioon

Asuntosijoittajan riski riippuu markkinatilanteen lisäksi itse kohteesta, asunnosta. Suurella lainaosuudella ostettu asunto hyvältä paikalta saattaa olla pienemmän riskin sijoitus kuin pienellä lainaosuudella ostettu asunto huonommalta alueelta.

Riskinsieto on myös henkilökohtainen juttu.

”Ennen kuin sijoitat, mieti, miten paljon siedät riskiä. Ota huomioon koko taloutesi, myös mahdollinen oma asuntolainasi, ja puntaroi velkojen määrää suhteessa kokonaisvarallisuuteesi”, Mia Koro-Kanerva sanoo.

Heti varakassaa säästämään

Moni asuntosijoittajamista suunnitteleva aikoo mitoittaa velkarahoituksensa siten, että saa maksettua vuokrarahoilla lainan lyhennykset ja asunnon juoksevat kulut.

Se ei kuitenkaan riitä. Mia Koro-Kanerva painottaa, että sijoittajan pitäisi päästä plussalle heti: kaikkien menojen jälkeen vuokrasta tulisi jäädä jo alusta alkaen käteen edes hiukan.

Lisäksi lainan lyhentämisen ohella pitäisi pystyä säästämään varakassaa yllättäviin asunnosta koituviin menoihin, vaikka säästäminen voi tuntua alkuvaiheessa kovalta ponnistukselta. ”Mutta entä jos asunnossasi sattuu vaikkapa iso vesivahinko eikä lainaa ole enää mahdollista saada lisää?”

Sopiva varakassa on 5 000–10 000 euroa asuntoa kohti. ”Mitä vähemmän asuntoja omistat, sitä suurempi kassan on suhteellisesti oltava. Jos asuntoja on paljon, riski pienenee.”

Huolellisuus vähentää yllätyksiä

Mia Koro-Kanerva sanoo, että jos aikoo onnistua asuntosijoittajana, jo ensimmäisen sijoitusasunnon hankintaan kannattaa paneutua huolellisesti.

Sijoituskohteeksi olisi löydettävä asunto, jonka saa hyvin vuokrattua, josta saa tuottoa ja jossa ei piile kalliiksi käyviä remonttiyllätyksiä. ”Kohteen perusteellinen arviointi ei ole helppoa. Siksi olisi hyvä, jos ensimmäisen sijoitusasunnon hankintaan saisi asiantuntija-apua.”

Ulla Simola