Helsingin Sanomat julkaisi 3.2.2018 artikkelin otsikolla ”Kuinka voisi houkutella työvoimaa Lappiin?” Jutussa kerrotaan, että kausityöntekijäpulasta kärsivät Lapin matkailuyritykset eivät saa kotimaista työvoimaa työehtosopimusten minimipalkalla.

Ekonomistina olen sitä mieltä, että työmarkkinoiden normaaliin toimintaan kuuluu, että jos työvoimasta on pulaa, palkkojen pitää nousta. Lähtökohtaisesti kotimaista työvoimaa Lappiin houkutellaan paremmilla palkoilla. Mutta kun verottaja tulee kuvioon, palkoilla houkutteleminen tulee erittäin kalliiksi.

HS:n artikkelissa kuvattiin tilannetta, jossa kuopiolainen työntekijä olisi valmis ottamaan vastaan neljän kuukauden sesonkityöntekijän pestin Lapista 13 euron tuntipalkalla, kun ohjelmapalvelualan työehtosopimuksen minimipalkka on 9 euroa tunnilta.

Käytännössä työntekijä vaatii 4 euroa/tunti ”Lapin lisää”. Neljän euron lisäys tuntipalkkaan tarkoittaa noin 4,3 euroa enemmän tehtyä työtuntia kohden ottaen huomioon lomapalkka (lomakorvaus). Lisätienestejä kertyisi bruttona neljältä kuukaudelta noin 3 000 euroa. Kuinka paljon tästä jää käteen, riippuu siitä, kuinka paljon ja millaisia muita tuloja työntekijälle kertyy vuoden aikana, mutta alla kuvatun rakenteeltaan varsin tyypillisen esimerkkilaskelman mukaan käteen jäisi 1 800 euroa enemmän, eli pyöreästi 2,6 euroa työtunnilta.

Sen sijaan työnantajalle työvoimakustannuksen lisäys tehtyä työtuntia kohden nousee noin 5,25 euroon työnantajan eläkemaksujen ja muiden sivukulujen takia. Verottajan osuus työvoimakustannuksen lisäyksestä on noin 2,6 euroa, eli puolet. Työvoimakustannuksen muutos suhteessa käteen jäävän lisäpalkkaan on kaksinkertainen jo niinkin matalalla palkkatasolla.

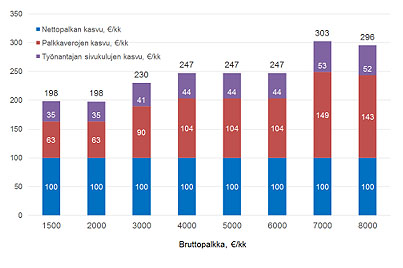

Kun palkka nousee, tämä suhde menee jopa yli kolmeen kuten alla olevasta kaaviosta ilmenee. Kuvassa suhde on laskettu sen perusteella, millä palkankorotuksella kuvitteellisen Pirkko-nimisen henkilön käteen jäävä palkka nousisi 100 eurolla kuukaudessa, kun palkan lähtötaso vaihtelee.

Paljonko työvoimakustannus nousee, jotta Pirkko saisi 100 euroa enemmän käteen kuukaudessa?

Tarkastelu eri palkkatasoilla, vuoden 2018 veroperusteet

Kuvitteellisessa maailmassa, jossa veroja ja työnantajamaksuja ei olisi, esimerkkihenkilö pääsisi samaan lisäansioon vaatimalla noin 11,4 euron tuntipalkan, eli vain 2,4 euroa taulukkopalkan minimin yli. Lomapalkkaa mukaan lukien nettoansion kasvu tehtyä työtuntia kohti on silloin noin 2,6 euroa tunnilta – saman verran kuin mitä nykytilanteessa jää verojen jälkeen. Työnantajalle lisäkustannus tehdyltä työtunnilta ei olisi 5,25 euroa tunnilta, vaan ainoastaan 2,6 euroa.

Helsingin Sanomien kirjoituksessa esillä olleessa tapauksessa yksikään työnantaja ei tarjonnut parempaa palkkaa kuin työehtosopimuksen minimin. Tämä voi tarkoittaa, että työvoimapula ei ole niin suurta tai sitä, että näkemysero sopivasta palkasta on niin suuri, että ei kannata lähteä keskustelemaan.

Näkemyseron syystä joka tapauksesta puolet on verotuksesta kiinni. Tätä ei voi sivuttaa, kun mietitään, miten työvoimaa saadaan liikkumaan. HS:ssa esille tuotu tilanne kuulostaa erikoistapaukselta, mutta näin ei ole. Leveä verokiila, eli suuri ero työnantajan työvoimakustannuksen ja työntekijän käteen jäävän tulon välillä luo kitkaa lähes kaikissa työpaikan tai työtehtävän vaihtamistilanteisiin.

Lisää aikaa työmatkaan, enemmän palkkaa?

Mietitään seuraavaksi paljonko palkan pitäisi nousta, jotta henkilö, jonka palkka nyt on 3 000 euroa kuukaudessa olisi valmis pidentämään työmatkansa tunnilla päivässä.

Oletetaan, että työmatkoihin menee nyt yhteensä tunti päivässä, jolloin uudessa työpaikassa työmatka olisi 2 tuntia päivässä. Sovitaan laskutoimitusten helpottamiseksi, että kuukaudessa on tasan 22 työpäivää. Henkilön työaika on 38 tuntia viikossa, eli 7 tuntia 36 minuuttia päivässä. Työhön sidottu aika on kuitenkin työaika plus työmatkoihin kuuluva aika. Se on nyt 8 tuntia ja 36 minuuttia päivässä, uudessa työpaikassa se olisi 9 tuntia 36 minuuttia.

Lasketaan ensin, mikä on henkilön tuntipalkka per työhön sidottu tunti. Kolmen tuhannen euron kuukausipalkasta käteen jää verojen jälkeen pyöreästi 2 150 euroa kuukaudessa.

Oletuksemme mukaan työntekijä on kuukaudessa nykyisessä työpaikassa noin 184 tuntia ”kiinni” työssä (22 työmatkatuntia ja noin 162 varsinaista työtuntia). Henkilön käteen jäävä palkka per työhön sidottu tunti on nykyisessä työpaikassa noin 11,7 euroa.

Jos henkilö päättää vaihtaa työpaikkaa, paljonko hän vaatisi palkankorotusta kompensoimaan työmatkoihin kuuluvan ajan pitenemistä?

Tässä esimerkissä oletuksena on, että uudessa työssä ei ole muita palkkatoivomukseen vaikuttavia erityisiä etuja suhteessa nykyiseen työhön. Samaten esimerkissä ei tarkastella kasvaneita työmatkakuluja, jotka saattavat kyllä olla verotuksessa vähennyskelpoisia. Kolmas asia, joka tietenkin vaikuttaa merkittävästi siihen, paljonko aikaa on valmis käyttämään työmatkoihin, on asumisen hinta. Tästäkään ei ole esimerkissä kysymys.

Puhutaan ainoastaan siitä, että muiden asioiden ollessa ennallaan, pidempää työpäivää oletettavasti pitää kompensoida, jotta työntekijä vaihtaisi työpaikan.

Kuvitellaan siis tilannetta, jossa yritys yrittää houkutella työntekijän palvelukseensa. Talousteoriassa lähdetään liikkeelle siitä, että vapaa-aika, tässä tapauksessa siis aika, joka ei ole sidottu palkkatyöhön, on arvokasta ja mitä vähemmän sitä on, sitä arvokkaammaksi se muuttuu.

Ihmisten mieltymykset ovat tietenkin erilaisia, mutta teorian mukaan, jos tosiasiallinen työpäivä pitenee tunnilla, vaadittava lisäkompensaatio olisi ainakin 11,7 euroa/päivä verojen jälkeen. Kuukausitasolla tämä on noin 257 euroa. Verotuksen takia bruttopalkan pitäisi olla noin 485 euroa korkeampi.

Työnantajalle 485 euroa kuukaudessa palkankorotus tarkoittaa palkan sivukulujen takia työvoimakustannusten nousua vielä sataa euroa enemmän, 584 euroa kuukaudessa. Suhde työvoimakustannuksen nousuun on tässä tapauksessa noin 2,3 kertaa suurempi kuin käteen jäävä palkan kasvu. Verotus vaikeuttaa tässäkin tapauksessa merkittävästi työnantajan ja työntekijän mahdollisuutta löytää toisensa palkkakysymyksessä.

Työnantajat ymmärtävät, että verotuksen takia rahallinen palkitseminen on erittäin hankalaa. Varmaan siksikin erilaiset verotuetut edut, kuten ruoka-, kulttuuri- ja liikuntasetelit, ovat kovassa suosiossa.

Verovapailla päivärahoilla edistetään työvoiman liikkuvuutta

Samaten työvoiman liikkuvuutta on edistetty verovapailla päivärahoilla, vaikka verovapaan päivärahan olemassaolon muodollinen perustelu on elantokustannusten nousu, kun joutuu tilapaisesti työskentelemään muualla kuin kotipaikkakunnallaan.

Käytännössä siis verovapaa päiväraha toimii palkanlisänä, jonka osalta verokiilaa ei ole. Työnantaja ei maksa siitä palkan sivukuluja eikä työntekijä veroja. Huonoa on, että verovapaat päivärahat eivät kerrytä eläkettä tai ansiosidonnaista turvaa.

Keskeinen säännös, joka mahdollistaa verovapaiden päivärahojen maksun hyvinkin pitkän ajan on työverolain § 72 a, tilapainen työskentely erityiselle työn tekemispaikalla. Säännös soveltuu ns. työkomennusten tapauksissa, eli silloin kun katsotaan, että henkilö työskentelee yleisesti ottaen vaikkapa Kuopiossa, mutta hänen työnantajansa on lähettänyt hänet tietyksi ajaksi Rovaniemelle suorittamaan esimerkiksi joitain urakkasopimukseen liittyviä töitä.

Tämä tilapäinen työskentely voi viime vuonna tehdyn muutoksen jälkeen kestää jopa kolme vuotta. Verovapaan päivärahan enimmäismäärä on tänä vuonna 42 euroa päivältä. Tämä onkin yli kaksi kertaa enemmän kuin 4 euron tuntipalkan korotus olisi tuonut enemmän käteen Lapin työkeikkaa harkitsevalle esimerkkityöntekijälle, joten periaatteessa sopivasti mitoitettu verovapaa päiväraha olisi toiminut sesonkityöntekijälle samalla tavalla kuin korkeampi palkka.

HS:n kuvaamassa tapauksessa säännös ei kuitenkaan sovellu: kun kuopiolainen hakee töitä suoraan Lapissa sijaitsevalta yritykseltä, kukaan ei ole häntä lähettänyt, vaan hän on itse lähtenyt. Säännöstä ei pysty kiertämään tekemällä työsopimuksen Kuopiossa sijaitsevan työvoimavuokrausyrityksen kanssa.

Päivärahojen verovapauden edellytyksiä on viime vuosina laajennettu, enkä ihmettelisi, jos esimerkiksi Lapin kaltaisen tai jonkin muun vastaavantyyppisen tilanteen takia sitä laajennettaisiin edelleen.

Liian kireä verotus haittaa joka tapauksessa liikkuvuutta, sekä ammatillista että alueellista. Erilaisilla verovapailla päivärahoilla tai suunnatuilla vähennyksillä ei voi ratkaista kaikkia mahdollisia tilanteita. Lisäksi ne johtavat verolainsäädännön mutkistumiseen, vaikeisiin tulkintarajavetoihin ja myös oikeudelliseen epävarmuuteen.

Työn verotuksesta ei myöskään voi luopua, mutta sen keventäminen ja progression lieventäminen pitää olla veropolitiikan kirkas prioriteetti, jos työmarkkinoiden toimivuutta halutaan parantaa.

Eugen Koev

Kirjoittaja on Akavan pääekonomisti.

HS:n kirjoituksen perusteella laaditun esimerkkilaskelman oletukset:

Työnantajan sosiaaliturvamaksut 2018, pieni työnantaja (keskimäärin):

| Työnantajan osuus työeläkemaksusta (ei asiakas-hyvitysitä) % | 18,95 |

| Työnantajan osuus työttömyysvakuutusmaksusta, % | 0,65 |

| Työnantajan sairausvakuutusmaksu | 0,86 |

| Työtapaturmavakuutusmaksu, % | 0,8 |

| Ryhmähenkivakuutusmaksu, % | 0,07 |

| Yhteensä, % | 21,33 |

Työntekijän lisätulot ja verotus

Bruttotulojen lisäys

Laskelma on suuntaa-antava, en tunne tarkkaan työehtosopimuksen määräyksiä. Kahdeksan tunnin työpäivällä kuukaudessa tulisi keskimäärin 172 työtuntia.

Kuukausitienestit ennen veroja olisivat 9 euroa tuntipalkalla 1 548 euroa ja 13 euroa kuukausipalkalla 2 236 euroa kuukaudessa, eli 688 euroa kuukaudessa enemmän.

Neljän kuukauden Lapin keikalta lisätienestejä olisi kertynyt palkkana 2 752 euroa ja ylimääräisenä lomapalkkana arvioni mukaan 230 euroa, yhteensä melkein 3 000 euroa (Lomapalkka maksetaan lomapäiviltä tai työsuhteen päättyessä, jos lomaa ei ole pidetty. Lomapalkka ei saa sekoittaa lomarahaan, joka on sopimusperusteinen. Hieman yksinkertaistettu arvioni perustuu vuosilomalakiin, työehtosopimuksessa voi olla muita määräyksiä).

Verotus

Arvio riippuu siitä, kuinka paljon ja millaisia muita tuloja työntekijälle kertyy vuoden aikana. Tässä oletan, että työntekijä pitää vuoden aikana 4 viikkoa lomaa ja on muuten koko ajan töissä.

Palkka on 9 euroa tunnilta paitsi Lapin keikalla, jolloin tuntipalkka on 13 euroa. Oletan myös, että palkkatulojen lisäksi henkilöllä ei ole muita tuloja. Kotikunta on Kuopio (kunnallisvero 20,5 %), henkilön ikä on alle 52 vuotta ja eläkemaksu 6,35 %. Henkilö kuuluu kirkkoon. Verotuksessa tehdään vain ns. ”viran puolesta” tehtävät vähennykset (esim. ansio- ja työtulovähennys).

Ilman Lapin keikkaa vuositulot bruttona olisivat noin 18 930 euroa ja verojen jälkeen käteen jäisi pyöreästi 15 890 euroa. Lapin keikka nostaa bruttovuosituloja pyöreästi kolmella tuhannella eurolla, noin 21 920 euroon, nettotulot kasvavat noin 17 690 euroon.

Lopputulos

3 000 euron lisätienesteillä käteen jäi 1 800 euroa enemmän. Tehdyillä oletuksilla neljässä kuukaudessa on 688 työtuntia, joten käteen jäävän tulon lisäys työtuntia kohti on noin 2,6 euroa.