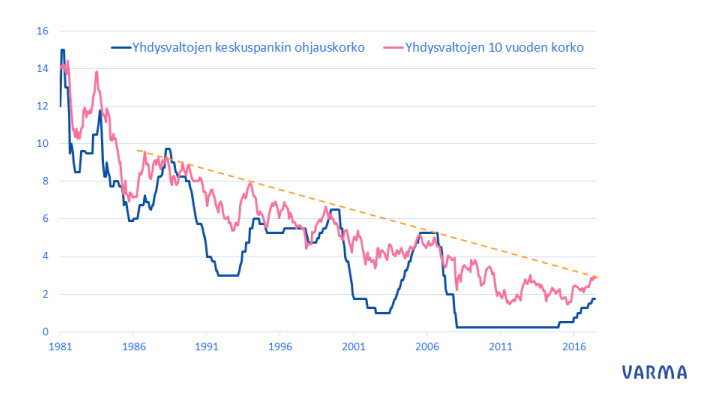

Pitkien valtionlainojen korot ovat olleet laskevassa trendissä jo yli 35 vuotta. Yhdysvalloissa 10 vuoden korkotaso on laskenut 1980-luvun alkupuolen huimalta lähes 16 prosentin tasolta alimmillaan reilun prosentin tasolle vuonna 2016. Saksan 10 vuoden koroissa päästiin samana vuonna jopa negatiivisiin korkotasoihin.

Viimeisen kahden vuoden aikana pitkät korot ovat hieman normalisoituneet ylemmäksi, mutta pitkään jatkunut korkojen laskutrendi ei ole välttämättä vieläkään ohi.

Yli 35 vuotta kestäneeseen korkojen laskun aikaan on mahtunut sekä elvyttävän että kiristyvän rahapolitiikan kausia. Elvyttävän rahapolitiikan aikana keskuspankki on laskenut ohjauskorkoaan, ja tämän seurauksena pitkät korotkin ovat laskeneet nopeammin.

Kiristyvän rahapolitiikan aikana keskuspankkikorkoja on nostettu, ja myös pitkät korot ovat sen seurauksena pyrkineet nousemaan. 1980-luvulta lähtien lähes jokaisessa rahapolitiikan kiristämisvaiheessa keskuspankin ohjauskorko on päätynyt edellistä kiristyssykliä matalammalle tasolle. Vastaavasti rahapolitiikan keventäminen on jokaisella kierroksella tuonut ohjauskorkoja aina vaan alemmalle tasolle.

Rahapolitiikan sykleistä puhdistettuna Yhdysvaltain keskuspankin ohjauskorko onkin laskenut trendinomaisesti alemmille tasoille. Sama laskeva korkotrendi näkyy pitkissä koroissakin.

Mikä voisi kääntää Yhdysvaltojen pitkät korot nousuun ja lopettaa kauan kestäneen laskutrendin?

Vähimmäisvaatimuksia tälle lienevät vahvana pysyvä talouskasvu sekä keskuspankin kiristyvän rahapolitiikan jatkuminen vähintäänkin seuraavan kahden vuoden ajan.

Tällä hetkellä Yhdysvaltain keskuspankin jäsenet indikoivat ohjauskoron nousevan tänä vuonna vielä kaksi kertaa ja vuonna 2019 kolme kertaa. Mikäli talouden noususuhdanne on lähestymässä loppuaan, keskuspankin ohjauskoron nostot voivat jäädä tässä kiristysvaiheessa edellä mainittuihin viiteen kertaan. Tällöin ohjauskoron yläraja asettuisi korkeimmillaan 3 prosentin tasolle, eikä maan 10 vuoden koronkaan tarvitsisi nousta olennaisesti tuon tason yläpuolelle.

Merkittävämpi korkojen nousu vaatisi selkeämpiä merkkejä inflaation kiihtymisestä. Edellisen kerran Yhdysvaltojen korot olivat nousutrendissä 1970-luvun lopulla, kun voimakkaasti kiihtynyt inflaatio sai keskuspankin nostamaan ohjauskorkonsa 20 prosentin tasolle ja ajoi samalla koko kansantalouden syvään taantumaan. Tällä hetkellä maan pohjainflaatio on alkanut saavuttaa keskuspankin tavoitetasoa, mutta sen sijaan palkkainflaatio ei tunnu lähtevän kunnolla liikkeelle.

Yhdysvaltojen työttömyysaste on jo jonkin aikaa sitten alittanut pidemmän aikavälin rakenteellisen työttömyyden tason, ja tässä vaiheessa palkkainflaation tulisi jo näkyä työvoiman kysynnän ylittäessä sen tarjonnan.

Entäpä jos palkkainflaatiota ei tulekaan? Yhdysvaltojen matalasta työttömyysasteesta huolimatta työllisyysaste on edelleenkin finanssikriisiä edeltävää aikaa matalammalla tasolla. Vaikka työvoiman kysyntä on kasvanut, suuri osa keskiluokkaa ei ole työllistynyt enää entiseen tapaan automatisoinnin ja globalisaation karsiessa perinteisiä työpaikkoja.

Työvoimaa on siis periaatteessa tarjolla, mutta se ei välttämättä kohtaa osaamistasoltaan tai sijainniltaan työvoiman kysyntää. Lisäksi työn tuottavuus on laskenut suhteellisen tasaisesti 2000-luvun alkupuolelta lähtien, joten palkankorotuksiin ei ole työnantajapuolella taloudellista intressiä. Samalla ammattiyhdistysten vaikutusvalta on pienentynyt, eivätkä ne voi enää 1970-luvun tapaan vaatia yhtenäistä palkkojen nostoa työtaisteluiden varjolla.

Mikäli palkkainflaatio ei nouse olennaisesti, Yhdysvaltain keskuspankin seuraavat ohjauskoron nostot voivat jäädä nykyisessä rahapolitiikan kiristysvaiheessa enimmillään viiteen kertaan. Tällöin Yhdysvaltojen pitkien korkojen ei tarvitsisi välttämättä enää nousta merkittävästi ja korkojen pitkän aikavälin laskeva trendi voisi edelleenkin jatkua.

Seuraavassa rahapolitiikan keventämisen vaiheessa Yhdysvaltojen keskuspankin ohjauskorko voisi tosin painua negatiiviseksi, mutta sehän ei meille eurooppalaisille olisi uutta. Euroopan keskuspankkihan on pitänyt ohjauskorkojaan negatiivisina jo usean vuoden ajan, eikä nostoja ole ainakaan ihan vielä näköpiirissä. Pahimmassa tapauksessa Euroopan keskuspankki ei ehdi edes aloittaa korkojen nostoja ennen seuraavaa globaalia taantumaa.

Kari Vatanen

Kirjoittaja on Varman sijoitustoiminnon strategiaryhmästä ja allokaatiosta vastaava johtaja.