Mikäli Suomen valtio sijoittaisi osakemarkkinoille joka vuosi 72 vuoden ajan prosentin vuotuisesta budjetistaan* ja saisi sijoituksille keskimäärin 6,6 prosentin vuotuisen reaalituoton**, kertyisi tästä 72 vuoden kuluttua yli 870 miljardin euron sijoitusomaisuus. Mikäli sijoitusomaisuus tämän jälkeen tuottaisi keskimäärin 6,6 prosenttia vuodessa, pystyisi tuotolla rahoittamaan valtion kaikki menot hamaan tulevaisuuteen.

Liian hyvää ollakseen totta

Kuulostaako hurjalta? Jos tarkkoja ollaan niin valtion tarvitsisi vuotuisesta budjetistaan sijoittaa prosentin vain 45 vuoden ajan ja antaa siihen mennessä kerätyn sijoituspääoman kasvaa 6,6 prosentin vuositahtia vuoteen 72 asti. Silloin kasassa olisi 830 miljardia euroa, joka vastaisi Norjan nykyistä, 845 miljardin kokoista öljyrahastoa. Tällaisen sijoituspääoman tuotoilla pystyisi (juuri ja juuri) maksamaan valtion kaikki menot, jokainen vuosi, ikuisesti***.

Ehdotuksen käytännöllisen toimintavarmuuden saavuttamiseksi lähtisin kuitenkin siitä, että valtio sitoutuisi sijoittamaan tuon vuotuisen prosenttinsa yli 70 vuoden ajan.

Suomalaisten toinen itsenäistyminen

Vuosi 2087 voisi toisin sanoen olla suomalaisten uusi itsenäistymisen vuosi. Silloin Suomessa ei enää maksettaisi veroja. Poissa olisivat ansiotuloverot, pääomatuloverot, ALV:it, yhteisöverot, varallisuusverot, autoverot, perintöverot ja muut. Silti Suomessa olisi julkinen työterveys, koulut, lapsilisät, poliisi, työttömyysturva, maanpuolustus, korkeakoulut, eläkkeet ja muut edut. Palkkapäivänä tilille tupsahtaisi työnantajan kanssa sovittu euromäärä. Työnteko ja rekrytoiminen kannattaisi. Suomesta tulisi kilpailukykyinen maa.

Realistiset 6,6

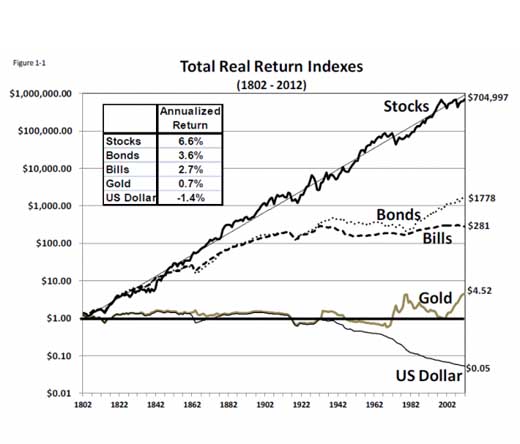

Rahoitustieteilijä Jeremy J. Siegel tutki eri pääomalajien tuottoa Yhdysvalloissa vuodesta 1802 vuoteen 2012. Osakemarkkinoiden keskimääräinen inflaatiokorjattu reaalituotto oli tuona 210 vuoden aikana 6,6 prosenttia vuodessa. Huomaa, että tuohon aikajaksoon mahtuu vaikka minkälaista oivallusta ja kriisiä. Vaikea nähdä, että tulevaisuus toisi eteensä jotain niin mullistavaa, mitä tuo 6,6 % tuotto-olettama ei vastaavalla tavalla pitäisi jo sisällään. Mieti nyt mitä Napoleon olisi tuuminut kuussa kävelystä.

Kuten Siegelin kuvaajasta**** alla myös näkee, osakesijoituksen riski pienenee ajan myötä. Tilastollinen riski toki säilyy – osakekurssit heiluvat kuten aina ennenkin (kuvaajassa logaritminen asteikko) ja sijoituksen arvo sen mukana – mutta tarpeeksi pitkässä juoksussa, tehdyn osakesijoituksen menestys on varmaa. Osakemarkkinoiden päivittäiset sattumanvaraiset kurssiheilahdukset muuttuvat ajan kuluessa varmaksi tuotoksi. Keskimäärin noin 6,6 prosentin vuotuista tahtia. Tai sitten ihmiskunta on lakannut olemasta.

Valtion ei pidä spekuloida osakekursseilla

Tässä ehdotuksessa puhutaan hyvin hajautetusta, pitkäjänteisestä sijoittamisesta kaikkiin osakeindekseissä oleviin osakkeisiin yli 70 vuoden ajan, “osta ja unohda” periaateella. Siis nimenomaisesti, täysin samalla periaatteella mihin tuo vuotuinen 6,6 prosentin realituotto-oletus perustuu, eli osakemarkkinoiden yleiskehitykseen (itse hajauttaisin sijoitukset maailmanlaajuisesti).

Eduskunta hoi

Tämä on niin helppoa, ettei tähän tarvita kuin laki joka määrittäisi, että seuraavat 72 vuotta valtio sijoittaa budjetistaan prosentti-pahasen maailman osakemarkkinoille (eikä nosta kyydistä sentin senttiä). Käytännössä vuosittain tehtävän sijoituksen määrä vaihtelisi valtion menojen mukaan ja voi olla että tavoitteeseen päästään pari vuotta aikataulua aikaisemmin tai myöhemmin. Pointti tässä kuitenkin on se, että Suomen hyvinvointivaltion kustannuksia voi rahoittaa myös pitkäjänteisellä, järkevällä taloudenpidolla. Verot eivät ole välttämättömyys.

Kylkiäisenä saisimme ennenäkemättömän kilpailukyvyn.

* Vuonna 2014 Suomen valtion menot olivat 54 583 994 000 euroa (Lähde: Valtionbudjetti.fi), eli valtion pitäisi sijoittaa 546 miljoonaa euroa joka vuosi. Esimerkissä oletetaan valtion menojen kasvavan inflaation tahdissa.

** Osakemarkkinoiden 6,6 % tuotto-oletus perustuu amerikkalaisen Jeremy Siegelin tutkimukseen osakemarkkinoiden keskimääräisestä vuotuisesta inflaatiokorjatusta tuotosta 210 vuoden ajalta (1802 – 2012)**. Huomaa, että aikajakso kattaa muun muassa Napoleonin Waterloon, Yhdysvaltojen sisällissodan, länsimaiden teollistumisen, auton, lentokoneen, suhteellisuusteorian ja tietokoneen keksimisen, kaksi maailmansotaa ja mustaa maanantaita, kuussa kävelyn, IT-buumin nousun ja tuhon, Higgsin bosonin, sekä eurokriisin. Vaikea nähdä, että tulevaisuus toisi eteensä jotain niin mullistavaa, mitä tuo 6,6 % tuotto-olettama ei vastaavalla tavalla pitäisi jo sisällään.

*** Voit laskea tämän helposti myös itse. Laitat Exceliin vaakatasoon 45 aikajanaa, josta ensimmäinen on 72 vuotta (73 riviä) pitkä ja viimeinen 28 vuoden mittainen. Ensimmäisen aikajanan, ensimmäisen rivin soluun (A1) laitat luvun, joka on sadasosa (eli prosentti) valtion vuoden 2014 talousarviosta, eli 546 miljoonaa. Seuraavan rivin solussa (A2) kerrot edellisen solun luvun 1,066:lla (=A1*1,066). Tämä luku kuvaa miten paljon 546 miljoonaa kasvaa vuodessa 6,6 % tuotto-oletuksella. Kopioi kaava 71 riviä alaspäin (A2->A73).

Seuraava aikajana alkaa riviltä kaksi (B2) koska valtion seuraavan vuoden sijoituksella ei ole kuin 71 vuotta aikaa kasvaa isoksi. Kolmas aikajana alkaa riviltä kolme ja päättyy riville (C3-C73) ja niin edelleen. Viimeinen aikajana on 29 solun mittainen (AS45-AS73). Laske nyt solussa AT73 yhteen viimeisen rivin summat (“=SUM(A73:AS73)”), niin saat vastaukseksi minkä kokoiseksi valtion tekemät 45 eri mittaista sijoitusta ovat kasvaneet 6,6% vuotuisella tuotolla 45 vuodessa. Sijoituspääoman pitäisi olla 829 098 937 402, eli noin 830 miljardia euroa.

Kerro nyt solussa AT74 tuo 870 miljardia ja risat 6,6% tuotolla, ja vähennä tuloksesta valtion koko 55 miljardin menoerä (eli AT74 soluun kaava “=(BV73*(1,066))-(54583994000)”). Kopioi kaava muutama rivin alaspäin, niin huomaat, että tuo 830 miljardin sijoituspääoma kantaa valtion kulut hamaan tulevaisuuteen. Minimaalisella toleranssilla, mutta kuitenkin.

Esimerkissä lähden siitä, että valtion menot eivät kasva inflaatiota nopeammin. Koska osakemarkkinatuotto esimerkissä perustuu (6,6 %) reaalituottoon, voin tässä yhteydessä siksi käyttää valtion 55 miljardin menoerää vuodelta 2014 sellaisenaan myös tulevaisuudessa.

**** Jeremy J. Siegel, Stocks for the Long Run, 5th Edition

Martin Paasi on Nordnetin talousasiantuntija