Rahastosijoituksen tuotto-odotuksesta iso siivu menee rahastoyhtiöille joka vuosi. Ilmoitettujen kulujen lisäksi, varsinkin aktiivisesti hallinnoituihin rahastoihin, syntyy merkittäviä lisäkuluja. Mistä nämä lisäkulut muodostuvat, miten isoja ne ovat ja minkälaista jälkeä niistä syntyy tuotollesi?

Rahastosijoittamisen kokonaiskulut (tai ainakin melkein)

Suomeen sijoittavien rahastojen keskimääräinen kokonaiskulusuhde (englanniksi Total Expense Ratio, TER) on Morningstarin mukaan 1,6 prosenttia. TER-luku kertoo, miten paljon rahaston varallisuudesta palaa erinäisinä kuluina vuodessa. Nämä kulut kattavat lähes kaikki rahastosijoitukseen liittyvät kulut, kuten rahaston hallinnoinnin, arvopapereiden säilytyksen, arvonlaskennan ja osuusrekisterin ylläpidon, tilinhoidon ja muut pankkikulut, rahaston markkinointikulut sekä mahdollisen tuottosidonnaisen palkkion.

Kaupankäyntikulut

TER-luku ei kuitenkaan sisällä salkun kaupankäynnistä johtuvia kuluja. Passiivisella indeksirahastolla nämä kulut ovat alhaiset, mutta jos salkunhoitaja käy aktiivisesti kauppaa rahaston arvopapereilla, osakevälityksestä syntyvät kulut voivat olla huomattavia. Rahastosalkun kiertonopeus kertoo siitä, montako kertaa koko rahaston arvopaperisalkku on ostettu ja myyty vuoden aikana. Jos kiertonopeus on esimerkiksi 200 prosenttia, rahaston kaikki arvopaperit on myyty ja tilalle ostettu uudet tarkasteltavan aikajakson aikana. Mikäli rahaston maksamat osakevälityspalkkiot ovat 0,20 prosenttia* ja kiertonopeus tuo 200 prosenttia, rahastosijoittajan vuotuisen tuoton hidasteena on 0,4 prosentin, tai sitäkin korkeampi lisäkulu.

Salkun kiertonopeus

Aktiivisesti hallinnoitujen rahastojen kiertonopeudet saattavat olla useita satoja prosentteja. Näin ollen rahastosijoituksen vuotuiset kokonaiskulut myös helposti ylittävät kaksi (2) prosenttia. Sen on lähes kolmannes osakemarkkinoiden keskimääräisestä vuotuisesta tuotosta.

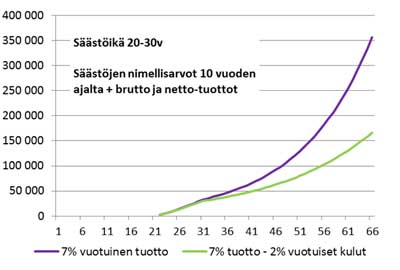

Kulujen vaikutus tuottoon

Aikaisemmassa blogikirjoituksessani vertailin kaksikymppistä ja kolmekymppistä eläkesäästäjää. Vaikka edellinen säästäisi vain kymmenen vuoden ajan, ei jälkimmäinen kolmekymppinen saa häntä säästöillään kiinni, vaikka jatkaa vuotuista säästämistään 35 vuotta aina eläkeikäänsä asti. Se on sitä korkoa korolle taikaa. Valitettavasti myös kulujen vaikutus kasvaa korkoa korolle.

Jos kaksikymppinen säästää vuodessa 2 400 euroa kymmenen vuoden ajan ja saa sijoituksillensa seitsemän prosentin vuotuisen tuoton, on hänellä 65-vuotiaana 356 700 euron lisäeläke. Mutta miten käy, jos tuosta seitsemän prosentin tuotosta poistetaan kahden prosentin vuotuiset kulut?

No huonosti tietenkin, mutta kukapa olisi uskonut, että kahden prosentin kulut syövät lopullisesta eläkkeestäsi yli puolet? Yllä mainitun 356 700 euron sijasta, saat vain 166 500 euroa. Mitä pidempi säästöaika, sitä suurempi vaikutus. Jos säästät vastasyntyneelle lapsellesi 2 400 euroa vuodessa, kahden ensimmäisen elinvuoden ajan, supistuu hänen eläkepottinsa kahden prosentin kulujen seurauksesta 356 900 eurosta 106 400 euroon, eli 70 prosenttia.

Korkeampi hinta – parempi tuote?

Tähän salkunhoitajasi vastaa väittämällä, että aktiivisella otteella ja hiki hatussa treidaamalla hän saa aikaiseksi tuota esimerkissä käytettyä, seitsemää prosenttia parempaa tuottoa. Ajatuksena ilmeisesti on, että maksamalla hänelle enemmän, saat parempaa tuottoa, korkeampien kulujenkin jälkeen. Hän kuuluu siinä tapauksessa (treidausta lukuun ottamatta) Warren Buffettin kaltaisiin poikkeuksiin, koska näyttöä väittämän yleisestä paikkaansa pitävyydestä ei ole olemassa. Päinvastoin, rahastotuotot jäävät pitkässä juoksussa keskimäärin kulujensa verran vertailuindeksilleen, katso esimerkki Suomesta ja Yhdysvalloista.

Mikäli et tiedä, että osaat valita parhaan rahaston kymmenien tuhansien tarjolla olevien rahastojen seasta, sijoita kulut minimoivan indeksirahaston kasvu-osuuksiin. Ja jos tiedät, että osaat valita parhaan, pidä kuitenkin mielessä, että virhearvio voi tulla kalliiksi. Todella kalliiksi.

* Kuulostaako 0,20 prosentin välityspalkkio korkealta? Joidenkin pankkien rahastot maksavat, salkun kiertonopeus huomioiden, ilmeisesti tätäkin korkeampia, jopa 0,30 prosenttia ylittäviä välityspalkkioita (katso Hesarin juttu aiheesta). Vaikka nämä ovat ammattisijoittajien, satoja miljoonia euroja hallinnoivien rahastojen maksamia palkkioita. Pikkuspekkari käy Nordnetissä kauppaa puoleen hintaan. Käyttävätkö nämä rahastot enimmäkseen omaan konserniin kuuluvaa pankkiiriliikettä, eivätkö salkunhoitajat piittaa rahaston maksamista osakevälityspalkkioista vai varmisteleeko salkunhoitaja ulkopuoliselta pankkiiriliikkeeltä saamiensa ”luontaisetujen” määrää..? Sekin selviää yllä mainitusta jutusta.

Martin Paasi on Nordnetin talousvalmentaja