Sijoitusrahaston nimi saattaa kertoa paljon rahaston sijoitustyylistä ja ominaisuuksista, mutta miten pitkälle nimen perusteella voi vetää johtopäätöksiä?

Rahastosijoittaminen on alkanut nopeasti yleistyä. Siksi jotkin pankit ovat pyrkineet kehittelemään rahastoja, joista uudenkin rahastosäästäjän olisi helppo valita itselleen sopivin – jo nimen perusteella.

Esimerkiksi OP-Rahastoyhtiön valikoimissa on rahastot OP-Varovainen, Tuottohakuinen ja Rohkea. S-pankin asiakkaille on tarjolla S-säästörahastot Varovainen, Kohtuullinen ja Rohkea. Nordea tarjoaa premium-asiakkailleen Varovaista, Tasapainoa, Malttia ja Kasvua.

Nämä kaikki kuuluvat yhdistelmärahastoihin eli niillä on sekä osake- että korkosijoituksia. Osakkeiden ja korkojen suhde rahaston sijoitussalkussa voi vaihdella markkinatilanteen mukaan.

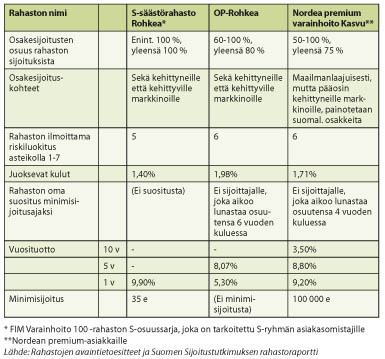

Kaivoin verkosta lakisääteiset avaintietoesitteet kolmesta ”rohkeasta”. Tutkailin, miten hyvin nimi esitteen perusteella kuvaa rahastoa ja mitä eroa eri pankkien rohkeissa on. Rahastot olivat OP-Rohkea, S-säästörahasto Rohkea ja Nordea premium varainhoito Kasvu.

Kaikki kolme ovat toisiin rahastoihin sijoittavia rahastojenrahastoja ja kaikki panevat suuren osan salkustaan osakkeisiin (käytännössä osakerahastoihin), kuten rohkealta voi odottaakin.

Siinä suhteessa uskaliaimmalta vaikuttaa S-Rohkea, joka kertoo pitävänsä yleensä jokseenkin kaikki varansa osakesijoituksissa. Se on yhdistelmärahastolle paljon se.

OP-Rohkealla osakkeiden osuus on yleensä 80 %, mutta se voi vaihdella 60 prosentista 100 prosenttiin.

Nordean Kasvussa osakesijoitusten osuus on 50-100 %, yleensä 75 %.

Kaikki kolme ovat maailmanlaajuisesti sijoittavia, mutta Nordean Kasvu sijoittaa pääosin kehittyneille markkinoille ja painottaa Suomi-osakkeita.

Muut kaksi eivät ilmoita painotuksiaan kehittyneiden ja kehittyvien markkinoiden välillä. Ne olisi kuitenkin kiva tietää, sillä kehittyvillä markkinoilla riskit ovat yleisesti ottaen suuremmat.

Nordean Kasvu ja OP-Rohkea varoittavat riskeistä suosittelemalla, että sijoittaja varautuu usean vuoden sijoitusaikaan, Nordean Kasvussa vähintään 4 vuoteen ja OP-Rohkeassa vähintään 6 vuoteen.

S-Rohkea ei anna suosituksia.

Nämä tiedot huomioon ottaen maallikkosijoittajan on vaikea hahmottaa, miksi riskiluokituksessa kuitenkin S-Rohkean riski on ”vain” 5 ja OP-Rohkean sekä Nordean Kasvun riski on yhtä luokkaa kovempi eli 6. (Avaintietoesitteissä rahastot on riskiluokiteltu asteikolla 1-7.)

OP-Rohkeassa ei ole määritelty pienintä mahdollista sijoitusta, ja S-Rohkeassa minimisijoitus on 35 euroa. Ne ovat siis selvästi piensijoittajille suunnattuja rahastoja.

Nordean Kasvussa puolestaan minimisijoitus on 100 000 euroa. Silloin sijoittajan kokemuksen varaankin voi ehkä jo laskea enemmän.

Kun valitsee rahastoa, kannattaa siis kouhaista nimeä syvemmältä, tarkistaa rahaston sijoituspolitiikka ja suhteuttaa rahaston riskejä ja tuotto-odotuksia tekemällä pieni vertailu muutamaan muuhun rahastoon. ”Varovaisten” ja ”rohkeiden” välillä on varmasti eroa, mutta eri rahastoyhtiöiden varovaiset/rohkeat eivät välttämättä ole lainkaan yhtä varovaisia/rohkeita, saati muutenkaan samanlaisia.

Näiden kolmen esimerkkirohkean välillä on muuten tuntuva ero myös juoksevissa kuluissa. Halvin oli S-Rohkea (1,40 %) ja kallein OP-Rohkea (1,98 %).

Lue lisää sijoitusrahastoista Taloustaidosta 6/2014, jossa on laaja osake- ja yhdistelmärahastojen vertailu sekä perusohjeet rahaston valitsemiseen.

Ulla Simola on Taloustaidon toimituspäällikkö