Koronapandemian ensivaiheissa vuoden 2020 keväällä matkailun ystävät joutuivat koville, kun mökille menemistä kehotettiin välttämään, lomalennot peruttiin eikä laivallekaan enää päässyt entiseen tapaan. Tilanne on sittemmin normalisoitunut, ja nyt matkustelu onnistuu jo huomattavasti jouhevammin verrattuna aikaan ennen koronarokotesarjoja.

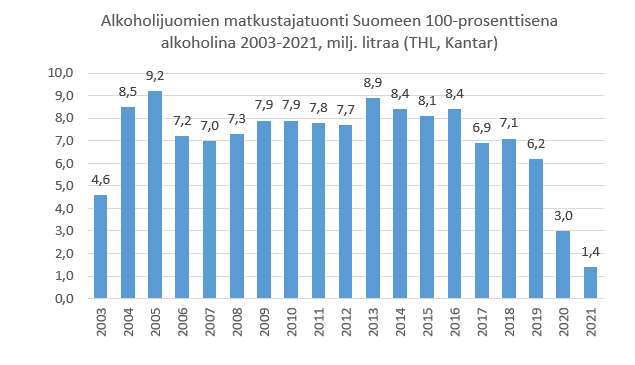

Dramaattisesti vähentyneestä matkailusta on jokseenkin luonnollisesti seurannut, että alkoholin matkustajatuonti Suomeen on hiipunut, vaikka trendi on ollut laskeva jo aiemmin 2010-luvun lopulla. Koronasta riippumatonta laskupainetta trendikäyrään on luultavasti aiheuttanut Virossa vuonna 2017 tehdyt alkoholiverotasojen reippaat korotukset, joita katumapäälle tullut naapurikansa veti tosin hieman takaisin vuonna 2019. Mikseipä yleistyvät hyvinvointitrendit olisi myrkkyä alkoholintuonnille niin ikään.

Kun vielä 2016 alkoholia tuotiin Suomeen absoluuttisena (100-prosenttisena) alkoholina mitattuna noin 8,4 miljoonaa litraa, vuonna 2018 vastaava lukema oli 7,1 miljoonaa litraa. Ensimmäisenä koronavuonna 2020 vastaava lukema syöksyi 3,0 miljoonaan ja puolittui vielä tästäkin vuotta myöhemmin. Vuosien 2016 ja 2021 välillä vuotuisesta matkustajatuonnista katosi 5/6, eli noin 83 prosenttia.

Matkustusrajoitukset, Viron veronmuutokset tai terveystrendit eivät välttämättä riitä selittämään kaikkea matkustajatuonnin hupenemista.

Nettikaupan eksponentiaalinen kasvu

Alkoholin verkkokauppa käy nyt siinä määrin vilkkaasti, että Viron viinarallikin on kalvennut sen rinnalla – eikä auta, vaikka lukuun ottaisi matkustajatuonnin Viron ulkopuoleltakin.

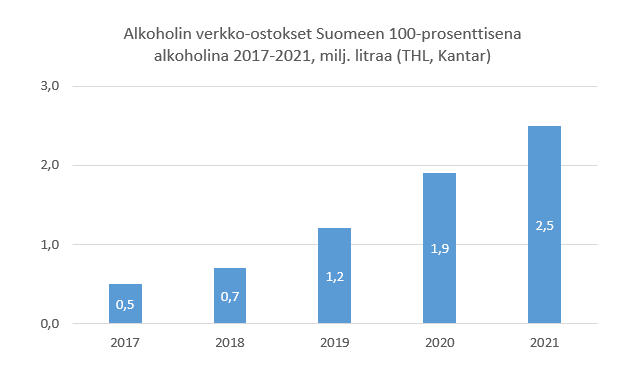

Alkoholin nettiostokset ulkomailta Suomeen ovat yleistyneet viime vuosina nopeasti ja – kuinka ollakaan – etenkin koronapandemian aikana. Absoluuttisena alkoholina mitattuna nettiostokset ovat kyselytutkimuksiin perustuvien arvioiden mukaan viisinkertaistuneet vuosien 2017 ja 2021 välillä.

Vuonna 2021 määrä oli absoluuttisena alkoholina 2,5 miljoonaa litraa, joka määränä ylitti heittämällä alkoholin koko matkustajatuonnin (!) samana vuonna.

Alkoholiostosten tekeminen verkossa ja sen laillisuus on ollut 2000-luvulla sitkeä kiistanaihe. Vyyhti on käytännössä tiivistynyt etämyynnin laillisuuden ympärille. Etämyynnissä on kyse siitä, että yksityishenkilö tilaa verkossa ulkomaiselta myyjältä alkoholia, jonka myyjä tai joku myyjän puolesta lähettää Suomeen. Tällöin myyjä käytännössä vastaa siitä, että valmisteverot maksetaan Suomeen.

Sen sijaan, etäoston tapauksessa yksityishenkilö tilaa verkossa ulkomaiselta yritykseltä alkoholia ja järjestää tuotteilleen kuljetuksen Suomeen itse. Tällöin tilaajan vastuulla on myös valmisteverojen maksaminen.

Vaikka tavallisen kuluttajan näkökulmasta etämyynnin tai etäoston välillä ei ajattelisi lopputuloksen kannalta olevan suurtakaan eroa, julkishallinnosta on annettu ymmärtää, että alkoholin etämyynti Suomeen ei olisi sallittua. Etämyynnin laittomuudesta voi kuitenkin tehdä toisenlaisiakin tulkintoja.

(Tässä tekstissä ei oteta liioin kantaa siihen, täyttääkö etämyynti lain kirjaimen vai ei.)

Alkoholin etäostojen laillisuudesta tai laittomuudesta ei liene käyty vastaavanlaista kiistaa kuin etämyynnistä, ainakin jos ko. etäostetuista juomista on maksettu asianmukaiset valmisteverot eli alkoholivero ja juomapakkausvero.

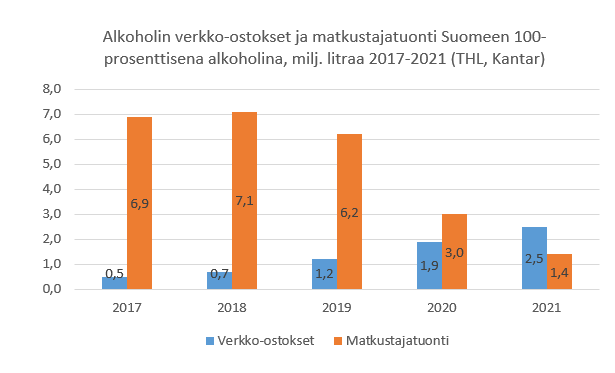

Oli tulkinta etämyyntien ja -ostojen laillisuudesta niin tai näin, hätkähdyttäväkin tosiasia on, että alkoholin nettiostojen määrä ylitti alkoholin matkustajatuonnin määrät Kantarin lukujen perusteella vuonna 2021. Vuodesta 2017 määrä on tuplaantunut kahden vuoden välein. Tullilta ja verottajalta saatujen kommenttien mukaan valtaosa nettikaupasta on pimeää.

Kantarin selvittämien nettiostosten suuruusluokkien perusteella juomista olisi pitänyt kertyä arviolta noin 100 miljoonan euron verran valmisteverotuloja vuoden 2021 ostosmäärillä. Jos ja kun valtaosa nettikaupasta on pimeää, valtaosa tästä veropotista jää näin ollen valtiolta saamatta.

Mikäli verkosta ostetut tuotteet ovat alkuperältään ulkomaalaisia, voidaan myös ajatella, että kyseiset ostot ovat haitallisia markkinaosuuksiaan menettäville kotimaisille panimo- ja alkoholijuoma-alan toimijoille, mikä on suomalaisittain erityisen ikävä tulema.

Onko viinamonopolia enää olemassa?

Alkoholin saatavuuden rajoittamista vähittäismyynnin sääntelyn avulla pidetään tehokkaana keinona alkoholin kulutuksen vähentämiseen; myös hinnan on katsottu olevan merkitsevä tekijä alkoholinkulutuksessa.

Mikäli alkoholin myynnin kanavat halutaan säilyttää monopoliyhtiön mahdollisimman tiukassa otteessa, argumentointia verkko-ostosten kieltämisen puolesta on alkoholihaittojen ehkäisyn näkökulmasta helppo ymmärtää.

Alkoholin verkkokaupan laillisuus on yksi diskurssi ja onko sen kieltäminen ylipäätään mahdollista toinen. Jos huomio kiinnittyy vain näihin seikkoihin, onko katse pallossa? Verkko-ostoksia kun tehdään de facto ulkomailta Suomeen kiihtyvällä tahdilla, laillisesti tai ei.

Tällöin tulee myös tarkasteluun, missä määrin yli 5,5 prosenttia alkoholia sisältävien juomien markkina Suomessa on ylipäätään monopoli. Kun kuluttaja voi tosiasiassa tehdä valintansa vähittäismyynnin monopolin, matkustajatuonnin ja ulkomaisen verkkokaupan väliltä, onko kuluttaja ”ei-mietojen” alkoholijuomien hankkimisen suhteen ylipäätään Alkon armoilla tämän päivän Suomessa?

Totta toki on, että suuri osa verkkokaupasta ostetuista alkoholijuomista on panimotuotteita, eivätkä ko. juomat ole näin ollen vähittäismyynnin monopolin alaisia juomia Suomessa. Oletettavaa on, että suuri osa verkko-ostoksista tehdään ulkomailta juuri alempien hintojen vuoksi, ja alemmat hinnat on mahdollistanut verovelvoitteiden laiminlyönti. Alhaiset hinnat ovat taas alkoholihaittojen näkökulmasta todettu ongelmalliseksi.

Säännelty Ruotsi ja villi Suomi

Ruotsissa alkoholin hankkiminen verkosta toisesta EU-maasta on sallittu omaan ja oman perheen yksityiseen käyttöön. Alkoholista tulee kuitenkin maksaa verot ennen kuin se kuljetetaan maahan. Tulli kertoo, että jos se havaitsee maahan tulevan alkoholilähetyksen, josta ei ole maksettu asianmukaisia veroja, lähetys takavarikoidaan ja tulli tekee tilauksesta veroselvityksen.

Kun tilauksesta on maksettu asianmukaiset verot ja rangaistusmaksu, takavarikko puretaan ja tilaaja voi noutaa tilauksensa tullilta. Vaikka tilauksen päättäisi jättää noutamatta, tilaajan tulee silti maksaa verot ja rangaistusmaksu. Tällaisessa tapauksessa tulli tuhoaa lähetyksen.

Lehtitietojen mukaan etämyynnin salliminen tiukoin ehdoin ei ollut kivuton prosessi Ruotsissa, kun niin tehtiin vuonna 2008. Etämyynnin osuus on ollut länsinaapurissa melko tasaisesti noin prosentin luokkaa kokonaiskulutuksesta vuodesta 2014, joskin osuus on kasvanut koronapandemian alkamisen jälkeen. Ruotsin toimien on kerrottu hillinneen tehokkaasti etenkin halvan alkoholin virtaa Ruotsiin. Verkkokaupoista on kannattanutkin käytännössä tilata enää (kalliimpaa) erikoistavaraa, jota ei vähittäismyynnissä välttämättä ole saatavilla.

Tämän seurauksena yhä suurempi osa kulutetusta alkoholista on verotettu kuten kuuluukin, mikä tuskin on ollut haitaksi sikäläiselle Systembolagetille (joka on ulkomaisten verkkokauppojen etämyynnin sallimisesta huolimatta yhä olemassa) tai kansanterveydellekään. Ja jos joku todella haluaa tilata korkeista hinnoista ja toimitusmaksuistakin huolimatta alkoholia ulkomailta asti, hänellä on siihen selkeä laillinen oikeus ja vapaus niin tehdä. Ehkäpä silläkin on jonkinlainen itseisarvo.

Kun alkoholin verkko-ostokset ulkomailta nakertavat alinomaa kasvavaa aukkoa alkoholin veropohjaan Suomessa, voisikin olla paikallaan pohtia, olisiko mahdollista tehdä alkoholin verkkokaupan pelisäännöt verotuskäytäntöineen selväksi myös Suomessa. Ruotsissa näin on ilmeisen onnistuneesti menetelty.

Verotuksen näkökulmasta olisi tavoiteltavaa, ettei veropohjan aukko enää kasvaisi aiemmasta – vaan pikemminkin pienenisi, mikä todennäköisesti kasvattaisi verotuloja ilman veronkorotuksia. Ja jos näin tapahtuisi, se voisi osaltaan antaa tilaa verotuksen keventämiselle toisaalla, tai vähintäänkin jonkin toisen veron korottamatta jättämiselle.

Janne Kalluinen

Kommentoi