Viron parlamentti on päättänyt kiristää tiukasti alkoholijuomien valmisteveroja vuosien 2016–2020 aikana. Muun muassa oluen valmistevero kiristyy neljässä vuodessa 206 %, siiderien 162 %, viinin 119 % ja väkevien alkoholijuomien 68 %. Suurin yksittäinen korotus tulee voimaan 1.7.2017, ja se nostaa esimerkiksi oluen alkoholiveroa 70 % nykyisestä.

Mistä alkoholiverotuksessa on kyse?

Alkoholivero on niin kutsuttu haittavero. Alkoholia verotetaan, sillä sen kulutuksesta koituu haittoja kansantaloudelle kustannuksina esimerkiksi terveydenhuollossa ja negatiivisina ulkoisvaikutuksina esim. työpoissaolot, minkä vuoksi valtioilla on kannustimia verojen keräämiseksi.

Veronkorotuksia seuraavat hinnankorotukset vähentävät lähtökohtaisesti alkoholin kulutusta, ja ne lisäävät/vähentävät valtion verotuloja riippuen kysynnän muutoksesta. Muutokset kotimaan verotuksessa vaikuttavat myös alkoholin tuontiin ulkomailta. Valtionvarainministeriön mukaan alkoholiverotusta Suomessa on kiristetty viime vuosina sekä fiskaalisista että kansanterveydellisistä syistä.

Mitä on tapahtunut Suomen ja Viron alkoholiverotuksessa 2000-luvulla?

Suomen ja Viron alkoholiverotus kehittyivät toisistaan hyvinkin irrallaan 2000-luvun alussa. Viron liittymisestä EU:hun 2004 seurasi tavaramarkkinoiden avautuminen. Tämän seurauksena suomalaiset saattoivat Virossa vieraillessaan tuoda mukanaan suuria määriä Viron edullisia alkoholijuomia.

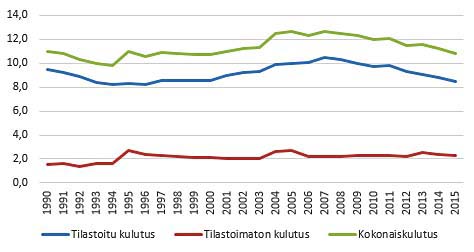

Suomen valtio reagoi Viron EU-jäsenyyteen alkoholiverotuksen muutoksilla. Eri alkoholijuomien veroja laskettiin Suomessa merkittävästi kautta linjan. Samaan aikaan kun Suomen alkoholiverotus keveni ja Viron tuonti vapautui, alkoholin kokonaiskulutus Suomessa nousi 100 %:n alkoholina 2003–2005 11,3 litrasta 12,7 litraan. Seuraavien vuosien aikana kummatkin maat ovat nostaneet alkoholin verotustaan useasti. Vuosina 2004–2015 alkoholin kulutus on Suomessa vähentynyt ja alkoholista kerätyt verotulot ovat kasvaneet merkittävästi.

eniten on vaikuttanut Suomen liittyminen EU:hun 1995. Tilastoidun (Suomessa myydyn) alkoholinkulutuksen trendi on ollut viime vuosina laskeva. Lähde: Tilastokeskus.")

100-til.% alkoholin kulutus litroina / yli 15-vuotias

Mitä tapahtuu nyt?

Suomi on tehnyt alkoholiverotukseensa korotuksia vuoden 2004 jälkeen viidesti, viimeksi vuonna 2014. Virossa marraskuussa aloittanut Jüri Ratasin hallitus on tehnyt aikataulun veronkorotuksista vuoteen 2020 ja korotukset tulevat voimaan asteittain. Veronkorotuksia tehdään kaikkiin alkoholijuomiin ja eniten kiristetään oluen verotusta.

. Nykyinen taso Suomessa on voimassa toistaiseksi. Ennen vuotta 2011 Viron veromäärä on muunnettu vaihtokurssilla 1 EUR = 15,6466 EEK. Lähteet: Valtiovarainministeriö, Riigi Teataja.")

Tällä hetkellä oluen verotus Suomessa on melko paljon kireämpää kuin Virossa. Veron määrä lasketaan puhtaan alkoholin määrästä oluessa: senttilitrasta puhdasta alkoholia maksetaan Virossa nyt 0,0913 euroa alkoholiveroa, Suomessa 0,3205 euroa.

Jäljempänä olevassa laskelmassa tarkastellaan veromuutoksen vaikutusta olutlavan (24 tölkkiä) hintaan Virossa 1.2.2017-1.1.2020. Laskelma on tehty seuraavin lähtökohdin:

- Viron olutverokantojen korotukset tehdään täsmälleen Ratasin hallituksen päätöksen mukaisesti ja alv-kanta säilyy nykyisessä 20 %:ssa.

- Laskelma on tehty pantittomin hinnoin (nykyisin pantti Virossa = 0,10 euroa/tölkki).

- Lavan nykyinen myyntihinta 1.3.2017 on 12,00 euroa, jolloin myyntihinta ilman veroja on 6,38 euroa, joka säilyy samana 2020 asti (on odotettavaa, että myyntihinta ilman veroja pienenee 2020 mennessä).

| Pvm. | Veron määrä (e)/1 cl 100%-til. alkoholia |

Tölkin koko (litra) |

Oluen til.-% |

Tölkit /lava |

Alkoholivero /lava e |

Myyntihin-ta ilman veroja (e) | Lavan alv:ton hinta (e) |

Alv 20 % (e) |

Lavan hinta sis. alv (e) |

| 1.2.2017- | 0,0913 | 0,33 | 5,0 | 24 | 3,62 | 6,38 | 10,00 | 2,00 | 12,00 |

| 1.7.2017- | 0,1552 | 0,33 | 5,0 | 24 | 6,15 | 6,38 | 12,53 | 2,51 | 15,04 |

| 1.2.2018- | 0,1826 | 0,33 | 5,0 | 24 | 7,23 | 6,38 | 13,61 | 2,72 | 16,33 |

| 1.1.2019- | 0,2009 | 0,33 | 5,0 | 24 | 7,96 | 6,38 | 14,34 | 2,87 | 17,20 |

| 1.1.2020- | 0,2209 | 0,33 | 5,0 | 24 | 8,75 | 6,38 | 15,13 | 3,03 | 18,15 |

Edellä mainituilla oletuksilla oluen hinta Virossa tulee nousemaan merkittävästi. Alkoholiveron korotus vaikuttaa myös arvonlisäveroon, koska euromääräinen arvonlisävero kasvaa myyntihinnan noustessa. Ensi heinäkuun korotuksilla olutlavan hinta nousisi jo yli 15 euroon ja 2020 esimerkkiolutlavan hinta olisi peräti 18,15 euroa.

Mitä näkyy kristallipallossa?

Muutoksen lyhyen aikavälin vaikutus nähdään mahdollisesti Suomen alkoholiverotuksessa kiristyksenä. Muutoksia alkoholiveroon ei ole tehty kolmeen vuoteen ja 2004–2014 veroa korotettiin viidesti. Uusista korotuksista keskusteltaneen kevään puoliväliriihessä, sillä Sipilän hallitusohjelman veronkiristyslistalla mainitaan: ”Tarkistetaan alkoholiveroa, mikäli Viron korotukset antavat siihen mahdollisuuden”.

On oletettavaa, että nousevat alkoholin hinnat vähentävät matkustajatuontia Suomeen. Matkustajatuonnin väheneminen lisännee suomalaista vähittäismyyntiä ja täten myös Suomen alkoholiverotuloja. Alkoholin kokonaiskulutus vähennee molemmissa maissa vähäsen. Kansanterveys paranee.

Kulutuskäyttäytymiseen liittyy muitakin vaikuttimia kuin hinta, kuten esimerkiksi asenteet ja juomatavat. Kun esimerkiksi nuorten alkoholinkulutus Suomessa on vähennyt viime vuosina, johtuuko se kalliimmasta hinnasta vai asenneilmaston muuttumisesta? Oma näkemykseni on, että molemmista.

Viinaralliuutisointia seuratessa voi unohtua, että alkoholinkulutuksesta leijonanosa (2015 n. 79 %) muodostuu Suomessa tapahtuvasta alkoholimyynnistä. Pienet muutokset matkustajatuonnissa vaikuttavat kokonaiskulutukseen lopulta melko vähän.

Siinä missä suomalaiset matkustavat Viroon alkoholin vuoksi, virolaiset ovat suunnanneet Latviaan. Latvian hintataso on Viroakin alempi ja verouudistusten myötä ero kasvaa. Tämä on epävirallisten tietojen mukaan vaikuttanut Latvian matkustajavientiin jo nyt. Latvian alkoholiverotus on Viroonkin verraten hyvin löyhää.

Latvian hinnat kiinnostavat suomalaisia ja matkailu lisääntyy. Tosin matkaa Latviaan tuskin tekee vuorokaudessa, matkustuskustannuksetkin kasvavat etäisyyden kasvaessa ja vaivanpalkka hamstrauksesta jää melko pieneksi. Viinarallia harjoitetaankin nähdäkseni rakkaudesta lajiin - mutta rallikansaahan me suomalaiset olemmekin.

Janne Kalluinen

Kirjoittaja on Veronmaksajain Keskusliiton ekonomisti.