Tänä talvena yksi talouskysymys on noussut ylitse muiden. Ekonomistina minulta on toistuvasti kysytty, milloin korot kääntyvät laskuun.

Korkokäänteen ajankohta kiinnostaa, sillä se vaikuttaa suoraan tai epäsuoraan jokaisen yrityksen ja kuluttajan talouteen.

Iso osa yrityksistä pidättelee hengitystä odottaen, koska investoinnit kääntyvät kasvuun ja talous alkaa taas elpyä. Vastaavasti monet asuntovelalliset ovat ajautuneet taloudelliseen ahdinkoon, kun asumismenot ja elinkustannukset ovat paisuneet, ja samalla työttömyyden uhka on kasvanut.

Tällä hetkellä markkinat odottavat keskuspankkien aloittavan koronlaskut joskus kesän kynnyksellä. Odotukset ovat eläneet pitkin talvea, kun inflaation hiipumisesta on tihkunut uutta dataa. Käänteen tarkkaa ajankohtaa ei tiedä vielä kukaan.

Kun ohjauskorkoja aletaan laskea, Euroopan keskuspankki EKP ja Yhdysvaltojen Fed oletettavasti tekevät sen hitaasti neljännesprosentin askelissa. EKP päättää korkomuutoksista kuuden viikon välein ja Fed kahdeksan kertaa vuodessa.

Kuitenkin kysymys korkojen käänteen ajankohdasta jättää varjoonsa paljon tärkeämmän kysymyksen: kuinka alas korot lopulta laskevat?

Useimmilla asuntovelallisilla on lainaa vielä vuosia maksettavanaan, joten velan kokonaiskustannukset riippuvat korkotasosta tulevina vuosina. Jos reaalikorko painuu pian taas negatiiviseksi, eli korko jää alle inflaation, velkataakat alkavat kutistua itsekseen. Jos taas korot pysyvät pitkään korkealla, voi olla kannattavaa lyhentää lainoja suunniteltua nopeammin.

Samoin yrityksiä kiinnostaa korkotaso pitkällä aikavälillä, kun ne suunnittelevat esimerkiksi uusien tehtaiden rakentamista. Silloin ne tarvitsevat rahoitusta useiksi vuosiksi, ja rahoituskustannukset vaikuttavat olennaisesti kannattavuuteen.

Tällöin puhutaan pitkistä koroista. Ne määrittävät lainanoton kustannuksen pitkällä aikavälillä ja siten ohjaavat suuria investointeja kansantaloudessa. Tästä näkökulmasta on melko vähän merkitystä sillä, missä kuussa tarkalleen ottaen korkojen aleneminen alkaa. Olennaisempaa on, kuinka alas korot lopulta laskevat.

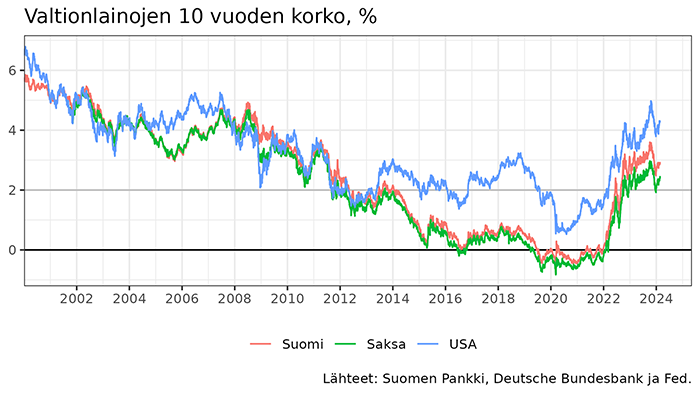

Pitkät korot ovat sidoksissa lyhyisiin korkoihin. Yksinkertaistaen pitkät korot kuvaavat lyhyiden korkojen tasoa tulevina vuosina keskimäärin. Jos siis 10 vuoden korko on nyt 2 %, se kertoo markkinoiden odottavan, että lyhyet euribor-korot tulevat olemaan keskimäärin noin 2 % seuraavan 10 vuoden aikana.

Ongelma vain on, ettei markkinoilla tällä hetkellä tunnu olevan hajuakaan siitä, mikä pitkän aikavälin korkotaso tulee olemaan.

Yhtenä pitkän aikavälin korkotason mittarina voidaan käyttää valtion velkakirjojen korkoja. Korkoihin vaikuttavat myös riskit, joten mittapuuksi on syytä valita mahdollisimman vähäriskinen maa. Euroalueen korkotason mittarina käytetään yleensä Saksan velkakirjoja, jotka ovat niin lähellä riskitöntä kuin voi käytännössä olla.

Toisenlaisen mittarin tarjoavat taloustieteelliset mallit niin sanotulle luonnolliselle korkotasolle. New Yorkin Fedin laskelmat viittaavat, että euroalueella lyhyet korot asettuvat pitkällä aikavälillä 1,3 % tuntumaan.

Analyytikkojen konsensusennuste asettuu puolestaan noin kahteen prosenttiin.

Saksan 10 vuoden valtionlainojen odotettu reaalikorko, %

Vielä pari vuotta sitten pitkät korot olivat nollan tuntumassa. Rahoitusmarkkinoilla siis uskottiin, että lyhyet korot olisivat keskimäärin nollassa myös tulevina vuosikymmeninä.

Sittemmin markkinat ovatkin jatkuvasti justeeranneet tulevaisuudennäkymiä. Vielä pari kuukautta sitten 10 vuoden korko oli 3 %, ja nyt se onkin noin 2 %.

Jo prosenttiyksikön lasku tekee kannattavaksi monet sellaiset investoinnit, jotka hetki sitten olivat kannattamattomia. Kohta ne tosin saattavat taas olla kannattamattomia, jos pitkät korot jälkeen pomppaavat.

Ilman tarkkaa tietoa reaalikorosta on vaikea sanoa, mihin kannattaa investoida ja mihin ei. Sen seurauksena fiksuja investointeja saattaa jäädä tekemättä tai toisaalta pääoma saattaa ohjautua kannattamattomiin hankkeisiin.

Sekään ei ole poissuljettua, että korot palaavat takaisin nollaan. Tosin markkinat eivät näytä siihen uskovan.

Myös taloustieteilijät käyvät parhaillaan keskustelua siitä, ovatko korkotason taustatekijät nyt olennaisesti erilaisia kuin pari vuotta sitten.

Finanssikriisin jälkeisenä vuosikymmenenä korkotaso laski voimakkaasti. Tätä selitettiin muun muassa sillä, että epävarmuuden lisääntyminen painoi luonnollista korkotasoa.

Epävarmuus kannustaa kotitalouksia säästämään, ja toisaalta se vähentää yritysten investointihalukkuutta. Lisäksi tuottavuus- ja väestönkasvun hiipuminen vähentävät rahoituksen kysyntää.

On vaikea väittää, että epävarmuus olisi ainakaan vähentynyt viime aikoina, joten se ei oikein selitä, miksi pitkän aikavälin korkotaso olisi nyt korkeampi kuin kaksi vuotta sitten.

Toisaalta on myös seikkoja, jotka puhuvat korkean korkotason puolesta. Esimerkiksi investoinnit vihreään siirtymään ja puolustusmenojen kasvu saattavat lisätä rahoituksen kysyntää ja siten nostaa korkotasoa pitkällä aikavälillä.

Tulevaisuuden korkotasojen ennustaminen on haastavaa. Niihin vaikuttavat lyhyellä aikavälillä markkinoiden odotukset ja keskuspankkien päätökset ja pitkällä aikavälillä talouden fundamentit ja suuret trendit.

Vaikeudesta huolimatta ennustaminen on välttämätöntä valistuneiden taloudellisten päätösten tekemiseksi.

Juha Itkonen

Kommentoi