Tarkkasilmäiset kansalaiset ja toimitukset ovat panneet merkille, että oluiden alkoholipitoisuuksissa on viime aikoina tapahtunut kummia.

Markettien ”halpisoluiden” alkoholiprosentit ovat nimittäin saattaneet kaikessa hiljaisuudessa hieman laskea, tai ainakin niiden rinnalle on tullut kokonaan uusia hieman tyypillistä keskiolutta miedompia oluita. Tästä kielivät lehtitiedot*.

Panimoilla on omat perusteensa muutoksiin oluidensa valmistuksessa. Olivat syyt mitkä tahansa, oluen matalammasta alkoholipitoisuudesta seuraa myös pienempi alkoholivero.

Oluen alkoholiveron määrä riippuukin käytännössä juoman sisältämästä alkoholista. Oluen alkoholiveron määrä ei riipu tuotteen myyntihinnasta, mutta arvonlisäveron määrä on kuitenkin suoraan riippuvainen myyntihinnasta.

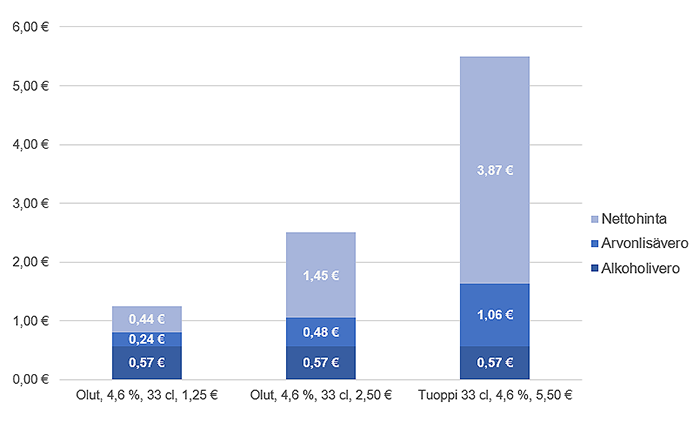

Asiaa on paikallaan terävöittää havainnollistavalla esimerkillä. Kuviossa jaetaan tekijöihin verot ja nettohinta kolmen alkoholipitoisuudeltaan yhtä voimakkaan ja kooltaan yhtä suuren, mutta myyntihinnoiltaan poikkeavan oluen tapauksessa Suomessa vuonna 2021. Esimerkeistä on jätetty huomiotta pantit.

Kuten kuviosta voidaan nähdä, alkoholiveron määrä on kaikissa tapauksissa euromääräisesti sama. Jos nettohinta tai alkoholivero kasvaisi, kummastakin seuraisi arvonlisäveron nousu.

Alkoholiveron muutokset vaikuttavatkin prosentuaalisesti eniten esimerkin halvan oluen ja vähiten kalliin oluen hintaan, vaikka euromääräisesti alkoholiveron muutos kullakin oluella onkin täsmälleen sama.

Verotasojen nostot Suomessa

Alkoholiveron verotasot ovat nousseet Suomessa viimeksi vuosina 2018, 2019 sekä 2021. Yli 2,8 tilavuusprosenttia alkoholia sisältävien oluiden kohdalla se on merkinnyt verotason nousua 32,05 sentistä 38,05 senttiin vuosien 2017–2021 välillä. Veron peruste on senttilitra puhdasta alkoholia.

Kun keskioluttölkki (33 cl, 4,6 vol-%) sisältää noin 1,5 senttilitraa puhdasta alkoholia, 6,00 sentin nousu verotasossa nostaa alkoholiveron määrää täten noin 9 sentin edestä.

Jos olettaa verojen siirtyvän täysimääräisenä oluen myyntihintaan, sen päälle lankeaa vielä noin 2 senttiä lisää arvonlisäveroa – verot nostavat hintaa yhteensä 11 sentillä.

Voiko veronkorotukseen reagoida?

Lähestytään asiaa esimerkin kautta.

Kuviteellisen kauppias Väiskin omistaman marketin suosituimman oluttölkin hinta pantteineen vuonna 2017 oli 0,99 euroa. Siihen aikaan tölkin hinnasta 15 senttiä vastasi panttia (sis. oman alv:insa), 16 senttiä arvonlisäveroa, 49 senttiä alkoholiveroa – ja kauppiaan kouraan jäi mainittujen erien jälkeen 19 senttiä.

Vuodesta 2017 vuoteen 2021 samaisen oluen alkoholivero nousi siis yhteensä 9 senttiä, kuten edellisen otsikon alla todettiin. Yksi vaihtoehto reagoida veromuutoksiin olisi vyöryttää verot sellaisenaan myyntihintaan.

Väiski tuntee olutmarkkinan Itämeren rantamilla ja haluaa tarjota kaikille asiakassegmenteilleen mahdollisuuden päästä oluen makuun tulodesiiliin katsomatta. Hän arvioi edulliselle oluttölkille optimaalisen hintapisteen asettuvan juuri 0,99 euroon, jonka hän haluaa säilyttää metaforisesti hinnalla millä hyvänsä. Tähän on kolme vaihtoehtoa:

- oluen alkoholipitoisuuden alentaminen

- myyntikatteen pienentäminen

- pakkauskoon pienentäminen

Kauppias katsoo parhaaksi tinkiä kahdesta ensin mainitusta. Näin ollen oluen alkoholipitoisuus laskee 4,6 %:sta 4,3 %:iin vuonna 2021.

Tällöin tölkin alkoholiveron määrä nousee verotasojen korotuksista huolimatta noin 5 senttiä lähtötilanteesta, kun ilman pitoisuuden laskua vastaava määrä olisi 4 senttiä enemmän. Väiskin tulee siis tinkiä mainittu 5 senttiä aiemmasta 19 sentin katteestaan, jotta hän voi pitää myyntihinnan edelleen 0,99 eurossa.

Se kirpaisee, mutta onhan 5 senttiäkin liki puolet vähemmän kuin 9 senttiä. Suurilla volyymeilla silläkin lienee merkityksensä.

(Esimerkeissä ei yksinkertaisuuden vuoksi ole otettu huomioon inflaatiota.)

Haittaveroilla on väliä

Ovat perustelut uusien laimeampien tuotteiden ilmestymisestä oluthyllyille mitä tahansa, on tämä netin uutispalstoilla noteerattu kehitys oluen alkoholipitoisuuksissa verotuksen näkökulmasta täysin ymmärrettävä.

Hallituksen esityksissä viimeisten alkoholiverotasojen korotusten tavoite on ollut ensi sijassa fiskaalinen, eli verotuottojen lisäys. Myös alkoholin kokonaiskulutuksen ja sitä kautta alkoholinkäyttöön liittyvien haittojen vähentäminen on lukeutunut perustelujen joukkoon, mutta toissijaisemmin.

Alkoholiveron tuotto onkin ollut kasvussa muun muassa verotasojen nostojen vuoksi. Jos veronkorotuksista on myös seurannut (tarjonnan muutoksen seurauksena) kulutuksen ohjautuminen matalamman alkoholipitoisuuden tuotteisiin, on korotuksilla voinut olla kansanterveydellisiäkin vaikutuksia.

Toki myös veronkorotuksen perinteisempi vaikutus, hintojen nousu, hillitsee kysyntää kansantaloustieteen perusolettamusten mukaan, kuten myös lukuisien kansallisten ja kansainvälisten tutkimuksien hintajoustoestimaattienkin perusteella. Kansanterveys kiittää tästäkin.

Oluen laimenemisen vaikutuksista kansanterveyteen on kuitenkin jokusen uutisen ja yhden blogikirjoituksen pohjalta vielä jonkin verran matkaa todennettuihin tutkimustuloksiin.

Akateemisempia selvityksiä odotellessa pahinta tiedonjanoaan voi helpottaa omassa lähimarketissaan tutkimalla tuotetietoja korkeissa pinoissa notkuvista olutsalkuista.

Janne Kalluinen

* Kuluttaja kummastelee Koffin oluen alentuneita prosentteja – valmistaja kertoo ”erikoisuuden” taustat (Iltalehti)

*Suosittu Lidlin halpisolut laimenee – syy löytyy kuluttajista (Iltalehti)

* Miksi Koff-oluen vahvuus vaihtelee? Panimo: "Ei kannata ihan 0,1 prosentin tarkkuudella tuijottaa" (Helsingin Uutiset)

Kommentoi