Finanssikonserni Sammon osake on tuottanut kuluvan vuoden alusta osinko mukaan lukien noin +50 %. Osake noteerataan parhaillaan kaikkien aikojen korkeimmalla, yli 35 euron hintatasolla. On huomionarvoista, että konsernin osakekohtainen tulos on kohonnut samalla ajanjaksolla vain yksinumeroisin prosentein suhteessa tilikauteen 2012. Siksi osakkeen viime kuukausien kurssinousu liittyy mitä todennäköisimmin osingonjaon kasvuodotuksiin, joita käsittelen tässä merkinnässä.

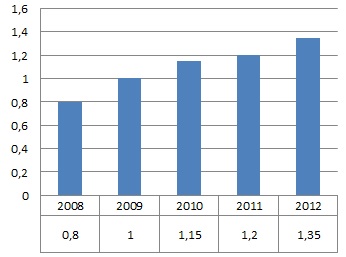

Aloitan merkinnän tarkastelemalla lähihistoriaa. Sampo on jakanut viimeisten viiden vuoden aikana seuraavat osakekohtaiset vuosiosingot:

Sammon osakekohtaiset osingot 2008–2012 (euroa), grafiikka oma

Muutos toteuma 2008–2012: +68,8 % Keskimääräinen vuosikasvu toteuma 2008–2012: +14,0 %

Sammon osakekohtaisen osingonjaon trendi on samansuuntainen konsernin nettotuloksen muutostrendin kanssa. Osingonjaon ja nettotuloksen yhtälössä on kuitenkin huomattava, että Sampo laskee omaan tuloslaskelmaansa 21,4 %:n osuuden Nordean rahamääräisestä tuloksesta, mutta saa kassaansa ”vain” 44 % tuloslaskelmassa raportoidusta euromäärästä. Tämä johtuu siitä, että Nordean osingonjakosuhde on 44 %, mikä tosin tulee jatkossa siitä jonkin verran nousemaan. Periaate kuitenkin säilyy ennallaan. Sampo saa näin ollen Nordean tuloksesta kassaansa omaa voitonjakokykyään tukemaan saman osakekohtaisen osingon kuin Nordean muutkin osakkeenomistajat. Ei siis kassavirtana koko nettotulososuutta.

Saman periaatteen kääntöpuolelta on mahdollista havaita, että 56 % Nordean osakekohtaisesta tuloksesta jää niin Sammon kuin ”normaalinkin” Nordean osakkeenomistajan tapauksessa itse pankin taseeseen kasvattamaan omaa pääomaa, vakavaraisuutta ja tulevien vuosien voittovaroja. Sammon osakekurssin viimeaikaisesta liikehdinnästä on mahdollista havaita sijoittajien kasvanut usko Nordeasta tulevan osinkovirran tuntuvaan kasvuun, mikä kohentaisi jatkossa Sammon voitonjakokykyä. Lyhyellä aikavälillä Nordeasta tuloutuvan osinkovirran kasvu perustuu enimmäkseen siihen, että pankki kykenee jakamaan vakavaraisuuden kasvattamiseen tähtäävät säännökset täytettyään aiempaa suuremman osuuden tuloksestaan omistajille. Toivottavasti pidemmän päälle myös itse tulos kasvaa.

Huomattavasti pienemmässä mittakaavassa Sammon osingonmaksukyvylle on merkityksellistä, että tanskalainen Topdanmark josta konserni omistaa noin neljänneksen, ei jaa tällä hetkellä lainkaan käteisosinkoja vaan harjoittaa omien osakkeiden takaisinostoja. Tämän vuoksi Topdanmarkista ei myöskään realisoidu tulosta kassavirran muodossa Sammon emoyhtiöön, vaikka laskennallisesti Topdanmarkin tulososuus Sammon laskelmassa näkyykin. Siksi tarkastelen tässä merkinnässä finanssikonsernin saamia sisäisiä osinkoja, jotka luovat keskeisesti Sammon oman osingonmaksukyvyn.

Sammossa on mahdollista laskea konsernitasolla saadut sisäisten osinkojen kassavirrat kolmesta liiketoiminta-alueesta, jotka ovat If, Mandatum Life ja Nordea. Esitän niiden Sammolle tulouttamat sisäiset osingot seuraavaksi vuosi kerrallaan:

2008 511 mEUR 2009 568 mEUR 2010 744 mEUR 2011 756 mEUR 2012 768 mEUR (If 544 mEUR + Nordea 224 mEUR + Mandatum Life 0 mEUR) Keskimäärin toteuma 2008–2012: 669,4 mEUR Keskimääräinen vuosikasvu toteuma 2008–2012: +10,7 %

Arvioin seuraavaksi karkealla kaavalla Sammon ensi kevään osingonmaksupotentiaalia edellä esitetyn logiikan varassa. Vahinkovakuutus If tulee maksamaan kuluvan vuosineljänneksen (Q4/2013) aikana Sammon emoyhtiöön osinkoa 4,7 miljardia Ruotsin kruunua eli nykyisellä valuuttakurssilla noin 529 mEUR. Tämän lisäksi Mandatum Life maksaa Q1/2014 aikana Sammolle 100 mEUR. Nämä tekevät yhteensä 629 mEUR ennen Nordean ensi kevään osinkoa.

Nordean toteutunut osakekohtainen tulos on kuluvan tilikauden yhdeksän ensimmäisen kuukauden (Q1–Q3/2013) ajalta yhteensä 0,58 EUR. Viime vuonna pankkikonserni ansaitsi vuoden viimeisen neljänneksen eli Q4/2012 aikana osakekohtaista tulosta 0,21 EUR. Mikäli sama liiketoiminnan trendi jatkuu, on Nordean koko kuluvan tilikauden 2013 osakekohtainen tulos melko tarkkaan tasalukemassa 0,80 EUR. Tehdään siis laskelmat sen mukaan.

Viime keväänä Nordea jakoi osaketta kohden osinkoa 0,34 EUR eli yhteensä 1 370 miljoonaa euroa. Se vastasi 44 % viime tilikauden tuloksesta, ja vastaisi noin 42,5 % arvioidusta kuluvan tilikauden nettotuloksesta. Nordea on kuitenkin viestittänyt pitkin matkaa, että pankki kykenee kasvattamaan osakekohtaisen osingonjaon suuruutta suhteessa osakekohtaiseen nettotulokseen (osingonjakosuhde). Jatketaan näin ollen tarkastelua erilaisilla Nordean osingonjakosuhteen muutosta kuvaavilla olettamilla.

Sampo omistaa tällä hetkellä noin 860,4 miljoonaa Nordean osaketta, mikä vastaa 21,2 % pankkikonsernista. Viime keväänä Sampo sai Nordea-omistuksestaan 293 miljoonaa euroa osinkotuloa. Vuotta aiemmin Sammolle valui Nordeasta 224 miljoonaa euroa osinkovirtana. Kuluvalla tilikaudella Nordean osakekohtainen tulos on kasvanut yksinumeroisin kasvuprosentein, joten ensi keväänä Sammon sisäisen osinkosumman kasvu Nordeasta perustuu enimmäkseen muutokseen pankin osingonjakosuhteessa.

Yksinkertaisen laskelman mukaan (Nordean osakekohtainen tulos 0,80 EUR FY2013) Nordea jakaa ensi keväänä osingon, joka asettuu jakosuhteen osalta haarukkaan 50–70 %. Haarukan alalaidan mukaan osakekohtainen osinko olisi 0,40 EUR (50 % jakosuhde), todennäköisimmän skenaarion mukaan 0,48 EUR (60 % jakosuhde) ja erittäin optimistisen skenaarion mukaan 0,56 EUR (70 % jakosuhde).

Sammon osuus Nordean osingoista olisi maltillisen skenaarion eli 50 %:n osingonjakosuhteen mukaan ensi keväänä 348 mEUR. Laskelma sisältää sekä mainitun osingonjakosuhteen noston että muutaman prosentin kasvun pankkikonsernin tuloksessa. Todennäköisimmällä 60 %:n jakosuhteella Sammon osuus Nordean osingoista kohoaisi jo 418 miljoonaan euroon. Optimistisimmassa skenaariossa Sammon Nordea-osingot olisivat ensi keväänä jopa 487 miljoonaa euroa (70 % jakosuhde).

Ottamalla annettuina Ifin 529 mEUR sisäisen osinkovirran ja ensi vuoden alussa tuloutuvan Mandatum Lifen 100 mEUR sisäisen osinkovirran sekä olettamalla pessimistisen Nordea-skenaarion mukaisen 348 mEUR, olisi Sampo-konsernin sisäinen osinkotulo 977 mEUR. Summa on +27,2 % suurempi kuin vuosi sitten. Tosin vertailukelpoisuuteen vaikuttaa Mandatum Lifen arvioitu 100 mEUR osinko, jota ei sisälly vertailukauteen. Tällä oikaistuna Sammon sisäiset osingot kasvaisivat pessimistisessä skenaariossa +14,2 % suhteessa edellisvuoteen. Olettamalla sisäisen osinkovirran kasvun välittyvän suoraan Sammon osakekohtaiseen osinkoon, olisi ensi kevään osinko tasolla 1,55 euroa.

Todennäköisimmässä skenaariossa Nordean osingonjakosuhde on ensi keväänä 60 %. Sen mukaan Sammon sisäinen osinkotulo olisi 1 047 mEUR. Se on +36,3 % enemmän kuin viime vuonna, ja Mandatum Lifen osingon ajoittumisella oikaistuna kasvu yltäisi +23,3 %:iin. Vertailukelpoisia lukuja ja samaa laskuperiaatetta soveltamalla Sammon osakekohtainen osinko olisi ensi keväänä Nordean 60 %:n jakosuhteella 1,65 euroa.

Erittäin optimistisessa eli Nordean 70 %:n jakosuhteen skenaariossa Sammon sisäiset osinkotulot yltäisivät tasolle 1 116 mEUR. Summa on +45,3 % suurempi kuin vuotta aiemmin, ja oikaistunakin +32,3 % tuntuvampi. Oikaistuja lukuja soveltaen Sammon ensi kevään osakekohtainen osinko olisi optimistisessa skenaariossa 1,79 euroa. Henkilökohtaisesti pidän kuitenkin sekä 70 %:n osingonjakosuhdetta Nordeassa että Sammon viime vuosina harjoittamaan asteittaiseen osinkovirran kasvuun pohjautuvaan linjaan nähden suurta voitonjaon kertaloikkausta hyvin epätodennäköisinä toteumina.

Laskelmissa on huomattava oletus siitä, että Sampo jakaisi edellisvuoden tapaan jopa 98,4 % sisäisten osinkojen tuottamasta kassavirrasta omana osakekohtaisena osinkonaan. On selvää, että tällainen jakosuhde ei sisällä mainittavaa turvamarginaalia sisäisten osinkojen summan laskemiselle. Koska Sammon yritysjohto arvostaa varovaisuuden periaatetta ja haluaa säilyttää osakekohtaisen osingonjaon kasvunäkymät suotuisina myös tulevina vuosina, on todennäköisin skenaario se, että Nordea alkaa jakaa ensi keväästä alkaen 60 % tuloksestaan osinkoina, mutta samanaikaisesti Sampo laskee hienoisesti oman osingonjakonsa suhdetta konsernitason sisäisten osinkojen tuottamaan kassavirtaan. Siksi kallistuisin Sammon osingonjaon suuruutta päätettäessä lähelle tämän merkinnän otsikossa mainittua 1,55 euroa osaketta kohden.

Listaan vielä merkinnän lopuksi Sammon harjoittaman voitonjakosuhteen kehityksen suhteessa konsernin sisäisten osinkojen kassavirtaan – ei siis raportoituun osakekohtaiseen nettotulokseen eli kirjanpidolliseen osingonjakosuhteeseen.

2008 87,8 % 2009 98,8 % 2010 86,8 % 2011 88,9 % 2012 98,4 % Keskimäärin toteuma 2008–2012: 92,1 %

Esitetyn perusteella Sammon osakekohtaisen osingonmaksutason kasvu olisi jatkuvien liiketoimintojen näkökulmasta kestokyvyn rajoilla, jos Nordea ei nostaisi omaa osingonjakosuhdettaan. Kirjanpidollista tulosta on siis saatava jatkossa enemmän myös kassaan asti. Tässä tarkastelussa jätämme tarkoituksella huomioimatta Sammon vahvan taseen tarjoamat mahdollisuudet rahoittaa esimerkiksi voitonjakoa hetkellisesti velalla.

Viimeisten viiden vuoden aikana If Vahinkovakuutus on ollut käytännössä Sampo-konsernin osingonmaksukyvyn kasvun taustalla. Vahinkovakuutus on maksanut emoyhtiölle osinkoja 2008–2012 välisenä aikana yhteensä 2 159 mEUR. Nordean vastaava osuus jää vain 888 mEUR tasolle. Jatkossa katseet kääntyvät pankkiin, jolta on lupa odottaa vauhdikkaampaa ravia. Nordean on kasvatettava nettotulosta ja osingonjakosuhdetta. Mainittakoon vielä, että Mandatum Life on jakanut Sampo-konsernin emoyhtiölle osinkoja tarkastelukaudella tarkoituksenmukaisesti vain kahtena vuonna, yhteensä 300 mEUR.

Hieman aiheen sivusta todettakoon, että Sammon osakekannan nykyinen noin 20 miljardin euron markkinahinnoittelu (huomioimatta konsernitason nettovelkoja) alkaa olla hyvän matkaa konservatiivisen arvostustason yläpuolella, sillä tässä merkinnässä arvioiduilla ensi kevään 977–1116 miljoonan euron suuruisilla sisäisillä osingoilla – jotka muuten edustavat analyysissä ennätystasoa nykyisten jatkuvien liiketoimintojen osalta – laskennallinen kassavirta asettuu markkina-arvoon suhteutettuna vain noin 5 %:iin. Arvostus on haastava myös siksi, että sisäisten osinkojen arvioissa on jo huomioitu Nordean osingonjakosuhteen korotuspotentiaali. Jatkossa jäljelle jäävät enää lähinnä toiveet pankkitoiminnan tuloksen kasvumoottorin käynnistymisestä.

Kaiken kaikkiaan Sammon yritysjohto on linjannut, että tavoitteena on kasvattaa osakekohtaista voitonjakoa trendinomaisesti vuodesta toiseen. Se on erittäin hyvä ja kannatettava päämäärä. Tämän näkökulmasta ei ole suotavaa jakaa ulos osinkoina koko sisäisten osinkojen kassavirtaa kohtuullisen hyvänä vuonna, koska silloin osingonjaon ennallaan säilyttämiseen saati sitten sen kasvattamiseen ei jäisi mainittavaa pelivaraa jakosuhteen kautta huonompana vuonna. Siksi 1,55 euron osakekohtainen osinko olisi täysin perusteltu osingonjaon asteittaiseen kasvattamiseen tähtäävän trendin turvamarginaalin vuoksi.

Kirjoitus on julkaistu 12.11.2013 Nordnetblogissa. Kirjoittaja lähipiireineen omistaa tekstissä mainituista yhtiöistä Sammon ja merkittävän määrän Nordean osakkeita kirjoitushetkellä. Blogi ei sisällä sijoitussuosituksia, eikä pyrkimyksenä ole ottaa kantaa osakekurssin tuleviin muutoksiin, taikka antaa osakkeelle tavoitehintaa tai sijoitussuositusta. Kirjoittajaa voi seurata blogin lisäksi myös Twitterissä (@JukkaOksaharju).

>> Taloustaito