Kurssilasku saa laatuyhtiösijoittajan etsimään arvoa edulliseen hintaan. Outotecin osakekurssi on laskenut viime maaliskuussa saavutetulta noin 13 euron hintatasolta nykyiselle 7,24 euron tasolle. Mainitsin Outotecin potentiaalisten ostokohteiden laatuyhtiölistalla tämän kuun alussa julkaistussa sijoituskirjassa Hajauta tai hajoa. Käsittelen tässä merkinnässä lyhyesti yhtiön arvonmääritystä historiallisen suorituskyvyn valossa. Milloin laatu on hinnoiteltu alakanttiin Outotecin tapauksessa?

Löpinät sikseen ja suoraan asiaan. Sijoittajan näkökulmasta on huomionarvoista, että Outotecin tuloskunto on osoittautunut melko volatiiliksi. Tästä perspektiivistä tarkastellen yhtiön osakekohtainen tulos on nykyisessä markkinatilanteessa vasta kääntymässä laskuun huippulukemista.

Tarkasteluajanjaksolla Outotecin toteutuneiden viiden tilikauden (2008–2012) keskimääräinen osakekohtainen tulos on 0,45 euroa, mikä merkitsee nykyhetken 7,24 euron osakekurssilla yli 16 P/E-lukua aikasarjasta lasketulla keskiarvotuloksella. Se tuntuu äkkiseltään varsin korkealta arvostustasolta jonkin verran sykliä sisältävälle yhtiölle, jonka tulos on vasta kääntymässä laskusuuntaan ja kenties myös polulle, joka on kannattavuuden osalta haasteellisempi kuin globaalien elvytystoimien ryydittämät viimeiset viisi tilikautta.

Outotecin osakekohtainen tulos euroissa, grafiikka oma, ennuste Nordnet Kompassi

Outotecin osakekohtaisen tuloksen kehityskaari antaa luonnollisesti selvän viitteen siitä, että yhtiön oman pääoman tuotto on ollut tukevalla nousu-uralla. Viimeisten neljän vuoden aikana Outotecin oman pääoman tuottoaste on ollut keskimäärin 19,5 %. Jos kuitenkin huomioidaan tarkastelussa myös erinomaiseksi osoittautunut tilikausi 2008 (oman pääoman tuotto 45,8 %), kohoaa viiden vuoden keskiarvo 24,7 %:iin. Seuraavassa kuvassa esitetään yhtiön oman pääoman tuoton kehityskaari finanssikriisin jälkeen:

Outotecin yhtiökohtainen oman pääoman tuotto tilikausittain 2009–2012, grafiikka oma

Kuten kuvasta on mahdollista havaita, Outotecin kannattavuus asettuu nykyhetkellä korkealle tasolle suhteessa historialliseen tasoon. Tämä aiheuttaa piilevän riskin esimerkiksi P/E-tunnusluvun laskentakaavassa olevalle tulokselle, koska se rakentuu keskimääräistä paremman yhtiökohtaisen suorituskyvyn varaan. Kuten muissakin yhtiöanalyyseissä, on myös Outotecin tapauksessa syytä hyödyntää sijoitusanalyysissä kannattavuuden osalta keskimääräisiä lukemia, jolloin sekä erittäin huonot vuodet että noususuhdanteiden huippulukemat eliminoituvat harhaanjohtamasta johtopäätöksiä.

Keskimääräisten lukuarvojen soveltaminen luo sijoittajalle turvamarginaalia erityisesti nykyisessä markkinatilanteessa, jossa yhtiön tilauskanta on vasta kääntynyt lasku-uralle huippulukemistaan. Seuraava kuva konkretisoi Outotecin tilauskannan nykytason suhteessa historialliseen viitekehykseen:

Outotecin tilauskannan kehitys 2009–9/2013, grafiikka oma

Tammi-syyskuussa 2013 Outotecin oman pääoman tuotto oli 22,1 %. Viime vuonna vastaavaan aikaan se oli 24,6 %, joten trendi on kääntynyt usean nousuvuoden jälkeen laskuun kannattavuuden osalta. Lisättäköön kannattavuutta osoittavaa trendiä koskevaan väitteeseen, että myös itsenäisesti kolmatta vuosineljännestä tarkastellen Outotecin oman pääoman tuottokäyrä oli hienoisesti laskeva vuoteen 2012 nähden. Viimeksi päättyneellä neljänneksellä Outotecin oman pääoman tuottoaste oli 26,3 %, siinä missä se oli vertailukaudella eli heinä-syyskuussa 2012 tasolla 27,0 %.

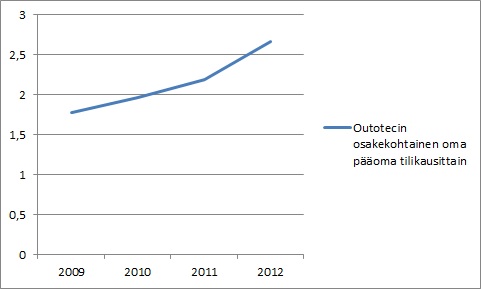

Kuten oman pääoman tuottokäyrästä on mahdollista todeta, Outotec on menestynyt viime vuosien aikana erittäin hyvin. Yhtiöllä oli vuoden 2008 lopussa osakekohtaista omaa pääomaa 1,36 euroa. Kuluvan tilikauden päätteeksi sitä on karkeasti kaksi kertaa enemmän, konsensusennusteiden mukaan noin 2,80 euroa. Vaikka suhdanteella on ollut toki oma avustava roolinsa, on yhtiötä myös johdettu hyvin. Outotec on kyennyt jakamaan vuodesta 2009 lähtien vuosittain kasvavaa osinkovirtaa, minkä lisäksi yhtiön taseessa oleva osakkeenomistajille korvamerkitty varallisuus on kasvanut trendinomaisesti seuraavan kuvan osoittamalla tavalla:

Outotecin osakekohtainen oma pääoma 2009–2012 euroissa, grafiikka oma

Osakekohtaisen oman pääoman kasvun ohella Outotec on maksanut viimeisten neljän vuoden aikana keskimäärin 0,22 euroa vuotuista osinkovirtaa. Se tekee tasan 3,0 % efektiivistä tuottoa nykykurssiin nähden. Viime vuodelta osinkoa maksettiin 43 % nettotuloksesta. Täytyy kuitenkin huomata, että sinänsä alhainen osingonjakosuhde ei luo turvamarginaalia riittävällä tavalla jotta nykytason säilymiseen voisi lyhyellä aikavälillä luottaa. Tämä perustuu siihen, että nettotuloksen muodostava yhtiökohtainen kannattavuus on ollut tarkastelukaudella selvästi keskimääräisen suorituskyvyn paremmalla puolella. Osakekohtainen osinkotaso ei näin ollen kestä tuloskunnon romahtamista.

Esimerkiksi vuosien 2008–2012 välisenä aikana keskimäärin ansaittuun 0,45 euron osakekohtaiseen tulokseen nähden viime kevään osinko edustaa jo kahta kolmasosaa. Tähän viitaten Outotecin mahdollisuudet kasvattaa osakekohtaista voitonjakoaan perustuvat jatkossa pikemminkin haaveeseen tuloskasvusta kuin osingonjakosuhteen nostosta. Hyvin lyhyellä aikavälillä tuloskasvumoottori kuitenkin yskii, kuten yhtiö itsekin tuoreessa osavuosikatsauksessaan viestittää.

Päättyneen kolmannen vuosineljänneksen lopussa Outotecin osakekohtainen oma pääoma oli 2,64 euroa. Optimistisimmassakaan skenaariossa yhtiön osakekohtainen oma pääoma ei ylitä kolmea euroa vuodenvaihteessa, kun seuraava tilikausi alkaa.

Seuraavaan yksinkertaiseen laskuharjoitukseen voimme soveltaa 2,80 euron osakekohtaista omaa pääomaa. Outotecin viiden vuoden keskimääräinen oman pääoman tuotto on toteutunut tasolla 24,7 %. Vähentämällä siitä turvamarginaalina hieman reilut 10 %, saadaan laskelmassa käytettäväksi oman pääoman keskimääräiseksi tuottoasteeksi 22 % - mikä kertoo erinomaisen kannattavasta liiketoiminnasta sekin.

Näiden oletusten varassa seuraavan tilikauden osakekohtainen tulos jäisi tasolle 0,62 euroa. Se olisi noin 10 % alhaisempi kuin viimeksi päättyneen tilikauden 2012 liiketulos. Henkilökohtaisesti en usko, että Outotec saavuttaa ensi vuonna näin hyvää kannattavuuden tasoa. Tarkoituksena on kuitenkin yksinkertaistetussa laskelmassa kuvata, millainen tulonmuodostuskyky Outotecilla on keskimäärin nykyisten pääomiensa varassa.

Vaihtoehtoista laskutapaa on myös hyvä soveltaa. Jos Outotec ansaitsisi omalle pääomalleen ensi vuonna toteutuneiden viimeisten viiden tilikauden heikoimman tuottoasteen (vuonna 2010 tasolla 12,6 %), olisi yhtiön osakekohtainen tulos ensi vuonna 0,35 euroa. Laskelma osoittaa, että valitusta skenaariosta riippuen osakekohtaisessa tuloksessa on eroa yksittäisen tilikauden osalta kuin yöllä ja päivällä.

Tätä kirjoittaessa Outotecin osakkeella käydään kauppaa hintatasoon 7,24 euroa. Viimeksi esitetyn ensi vuoden pessimistisen skenaarion mukaan laskettu P/E-luku olisi 20,7. Sen sijaan viiden vuoden keskimääräisellä kannattavuudella laskettu P/E-luku olisi vain 11,7. Konkretisointi osoittaa, että Outotecin kaltaista laatuyhtiötä pitää ostaa silloin, kun yksittäisen tilikauden kehitys on heikkoa. Itseisarvoista haittaa ei ole sillä, että hetkellinen P/E-luku nousee hieman koholle. Tästä näkökulmasta katsoen kärsivällisen metsästäjän ostopaikat lähestyvät.

Lyhyellä tähtäimellä liikkeellä olevan sijoittajan kannalta keskeisin kysymys on, millaisella tuloskertoimella eli P/E-luvulla sijoittajat – tai ehkä pitäisi kuitenkin käyttää tässä yhteydessä termiä spekulantit – arvostavat sinänsä kannattavaa liiketoimintaa harjoittavaa ja hyvän taseen omaavaa yhtiötä, jonka tulos on ainakin väliaikaisesti selvässä laskutrendissä. Ensi vuoden pessimistisen oman pääoman tuoton skenaariossa eli 0,35 euron osakekohtaisella tuloksella P/E-luku 15 tarjoaisi osakkeen ”käyväksi hinnaksi” 5,25 euroa, sen sijaan viiden vuoden keskimääräisellä oman pääoman tuotolla eli osakekohtaisella tuloksella 0,45 euroa laskettava P/E-luku 15 merkitsisi 6,75 euron osakekurssia.

Pitkäjänteisen sijoittajan perspektiivistä katsoen viimeisten viiden vuoden oman pääoman tuoton 24,7 %:n keskimääräinen toteuta antaa jatkuessaan olettaa pitkällä aikavälillä keskimäärin kaksinumeroisia vuosituottoja, jos osaketta saisi ostaa tasearvoon nähden alle 2,5 P/BV-kertoimella. Käytännössä ostot näyttävät yhtiön historialliseen suorituskykyyn ja mainittuun tuottovaatimukseen viitaten houkuttelevilta, kun Outotecin osaketta vaihdetaan pörssissä kuutosella alkavalla osakekohtaisella hinnalla. Tämän merkinnän otsikossa mainittu ”kuuden euron asema” sisältää vielä hienoisen turvamarginaalin sijoittajan eduksi. Lisättäköön tähän, että kyseessä on osto-ohjelma: mikäli Outotecin kurssilasku jatkuu, tarjoutuu sijoittajalle mahdollisuus madaltaa keskimääräistä osakekohtaista hankintahintaansa edelleen.

Johtopäätöksestä ja näkemyksestä Outotecin ”oikean ostotason” suhteen ei kannata hermostua, koska se perustuu kolmeen keskeiseen olettamaan. Nämä ovat 1) yhtiön tulevaisuuden suorituskyvyn jatkuminen keskimäärin samanlaisena kuin lähihistoriassa, 2) kaksinumeroinen vuotuinen tuottovaatimus ja se, että 3) sijoittajan tuotto arvioidaan itse yhtiöltä saatavien rahavirtojen, kuten nettotulososuuden ja osinkovirran kautta.

Kukaan ei tosin estä sijoittajaa tavoittelemasta tuottoa myös muilta sijoittajilta nopeina myyntivoittoina ja kurssinousuna. Näin ei kuitenkaan ajattele fundamentteihin sijoituspäätöksensä pohjaava ja laatuyhtiöstrategiaa noudattava sijoittaja. Nämä laskelmat eivät vain perustu arvaukseen muiden sijoittajien mielialojen vaihteluista tai ennusteisiin siitä, miten muut sijoittajat käyvät osakkeillaan huomenna kauppaa keskenään.

Mainitsemani houkutteleva kuuden euron ostotaso ei tarkoita, että Outotecin osakekurssi laskisi väistämättömästi sinne asti. Se on pikemminkin toive, että niin tapahtuisi. Rajahinta merkitsee minulle, että käynnistäisin henkilökohtaisen osto-ohjelman tuolloin. Käyttämällä korkeaa yksinumeroista vuotuista tuottovaatimusta osto-ohjelma alkaisi juuri nyt, joten analyysin johtopäätöksissä ei ole kyse yhtiön laadusta, vaan tuottovaatimuksesta.

Tämä merkintä ei ole myöskään statement sen puolesta, että Outotecin osakekurssi ei olisi vielä saavuttanut pohjaansa tämänkertaisessa syöksykierteessään. Useat sijoittajat ovat varmasti valmiita tyytymään myös aavistuksen verran matalampaan tuotto-odotukseen ja maksamaan osakkeesta jo nykyisen 7,24 euroa kappaleelta, koska yhtiö sisältää pääpiirteittäin erinomaista laatua ja kaupallistettavaa teknologiaa. Unohtamatta globaalia ja matalariskistä liiketoimintamallia, jossa asiakkaat maksavat projekteja Outotecin kassaan etupainotteisesti.

Kärsivällinen metsästäjä toivoo, että kurssilasku jatkuisi vielä hetken verran. Se mahdollistaisi käsin kosketeltavan turvamarginaalin sekä erittäin houkuttelevan tuotto-odotuksen vahvan taseen ja liiketoimintansa kilpailuedun osoittaneessa yhtiössä.

Eli nyt vaan paniikkia markkinoille!

Kirjoitus on julkaistu 1.11.2013 Nordnetblogissa. Kirjoittaja lähipiireineen ei omista tekstissä mainittuja yhtiöitä kirjoitushetkellä. Blogi ei sisällä sijoitussuosituksia, eikä pyrkimyksenä ole ottaa kantaa osakekurssin tuleviin muutoksiin, taikka antaa osakkeelle tavoitehintaa tai sijoitussuositusta. Kirjoittajaa voi seurata blogin lisäksi myös Twitterissä (@JukkaOksaharju).

>> Taloustaito