Palkansaajan ja eläkkeensaajan tuloverotukseen vaikuttaa tänä vuonna sote-uudistus. Myös eläkkeiden poikkeuksellisen suuret indeksikorotukset voivat heilauttaa eläkkeensaajan tuloveroprosenttia. Palkansaajan sosiaalivakuutusmaksut nousevat ja syövät hieman palkan ostovoimaa. Tuleva inflaatio ja palkankorotukset määrittävät sen, jatkuuko palkansaajan ostovoiman raju heikkeneminen vuonna 2023.

Vuodenvaihteessa sosiaali- ja terveydenhuollon sekä pelastustoimen järjestämisvastuu siirtyy viimein kunnilta hyvinvointialueille. Kyseessä on yksi Suomen historian merkittävimmistä hallinnollisista uudistuksista ja massiivisesta veromuutoksesta. Mutta vain veronsaajien kannalta. Veronmaksajien ei sen sijaan ole tarkoitus huomata muutosta omassa verotuksessaan.

Hyvinvointialueille siirtyvien tehtävien myötä kuntien menot tippuvat alle puoleen aiemmasta. Siksi kaikkien Manner-Suomen kuntien tuloveroprosenttia leikataan 12,64 prosenttiyksiköllä. Hyvinvointialueet saavat koko veroilla kerättävän rahoituksensa valtion kautta, eli mitään omaa maakuntaveroa niillä ei ole. Niinpä valtion verotusta kiristetään, kun kunnallisverotus kevenee.

Kunnallisvero on ollut merkittävin ansiotuloista perittävä vero, kun taas valtion ansiotuloveron tuotto on jäänyt reilusti alle kolmasosaan siitä. Nyt tilanne kuitenkin muuttuu, kun kunnallisveroa kevennetään lähes 14 miljardin edestä ja valtion ansiotuloveroa kiristetään suunnilleen saman verran.

Kunnallisveroprosenttien leikkausta vastaava valtionverotuksen kiristyminen toteutetaan valtion tuloveroasteikkoa muuttamalla. Vuonna 2023 valtion tuloveroasteikon alin prosentti on 12,64, ja sitä sovelletaan heti nollan euron ylittävään verotettavaan tuloon. Vuonna 2022 veroasteikon alaraja on 19 200 euroa.

|

Verotettava |

Vero alarajan |

Vero alarajan ylittävästä |

| 0 € – 19 900 € | 0,00 € | 12,64 % |

| 19 900 € – 29 700 € | 2 515,36 € | 19,00 % |

| 29 700 € – 49 000 € | 4 377,36 € | 30,25 % |

| 49 000 € – 85 800 € | 10 215,61 € | 34,00 % |

| 85 800 € – | 22 727,61 € | 44,00 % |

Vain yksi verotettava ansiotulo

Sote-verouudistuksen yhteydessä yhdistetään kunnallisverotuksen ja valtionverotuksen veropohja. Kun aiemmin verotettava tulo laskettiin kunnallisverotuksessa ja valtionverotuksessa eri tavalla, ensi vuodesta alkaen ne lasketaan yhtäläisesti. Eli kunnallisveroprosenttia ja valtion tuloveroasteikkoa sovelletaan samaan verotettavaan tuloon.

Käytännössä tämä edellyttää, että aiemmat valtionverotuksen ja kunnallisverotuksen omat vähennykset yhdistetään. Tulosta tehtävät kunnallisverotuksen ansiotulovähennys ja kunnallisverotuksen perusvähennys ovat jatkossa yleisemmin ansiotulovähennys ja perusvähennys.

Kunnallisverotuksessa ja valtionverotuksessa on ollut myös omat eläketulovähennykset jotka ovat kohdistuneet eri tulotasoille. Jatkossa on vain yksi eläketulovähennys.

Työtulovähennys on verosta tehtävä vähennys, ja se ei vaikuta siten verotettavan tulon laskentaan. Sitä kuitenkin muutetaan uudistuksen yhteydessä, kun verotuksen kiristymisiä on pyritty estämään.

Kun veroremonttia tehdään yhdistämällä veropohjia, tulonsaajien veromuutoksilta ei voi välttyä ihan täysin, jos veroparametreista ei haluta erityisen monimutkaisia. Hallitus kuitenkin edellytti, ettei verotus saisi juuri kellään kiristyä. Kiristymisten estämiseksi kokonaistasolla ansiotuloverotusta hieman kevennetäänkin (noin 310 milj. eurolla vuositasolla).

Sattumanvaraisesti joillakin tulotasoilla veroprosentti voikin täten laskea sote-uudistuksen takia. Toisaalta joillekin tulotasoille voi osua myös maltillinen veroprosentin nousu, koska pienet kiristymiset on katsottu hyväksyttäviksi.

Kiristyykö progressio?

Jos on ollut siinä uskossa, että kunnallisvero on tasavero ja vain valtion ansiotulovero progressiivinen, saattaa herätä kysymys, muuttuuko verotus nyt aiempaa progressiivisemmaksi painopisteen siirtyessä tasaverosta progressiiviseen veroon?

Jos kuitenkin on tullut luettua tätä lehteä ahkerasti aiemmin, voi olla tiedossa, että kunnallisverokin maksetaan progressiivisesti tulojen perusteella. Ja se johtuu nimenomaan aiemmin artikkelissa luetelluista verottajan automaattisesti tulojen perusteella tekemistä vähennyksistä.

Kunnallisveron osuus bruttotuloista nousee jyrkästi etenkin matalilta tuloilta keskituloille siirryttäessä. Kunnallisverotus on hoitanut veroprogression siis tulojakauman matalammassa päässä ja valtion verotus vasta suurituloisemmassa päässä, kun kunnallisveron osuus ei enää juuri nouse.

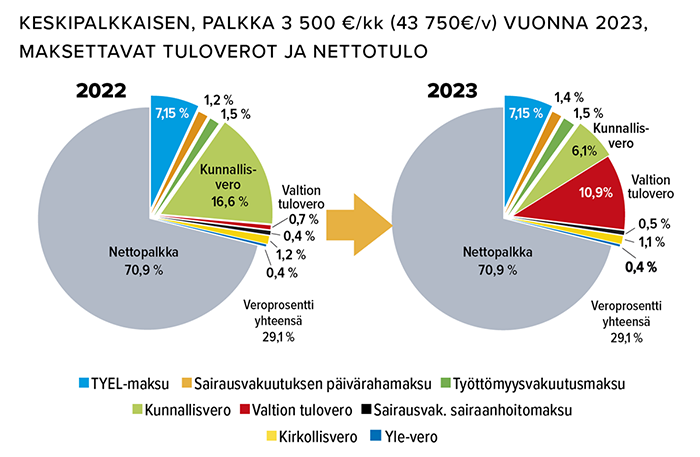

Esimerkiksi palkansaajalle tuli maksettavaksi valtion tuloveroa vasta noin 40 500 euron vuosituloilla vuonna 2022. Ensi vuonna palkansaaja alkaa maksaa valtion tuloveroa noin 23 600 euron tuloista alkaen, kun siitä eteenpäin kunnallisveron osuus tuloista taas ei enää kasva yhtä jyrkästi kuin aiemmin.

Vaikka verotettava tulo on jatkossa yhtä suuri kunnallis- ja valtionverotuksessa, verosta tehtävä työtulovähennys tehdään ensisijaisesti valtion tuloverosta, minkä takia jatkossakin palkansaaja alkaa maksaa vasta suuremmista tuloista valtiolle tuloveroa kuin kunnalle (kunnallisveroa menee palkkatuloista noin 17 000–18 000 euron vuositulosta alkaen).

Eläkkeensaajalla sen sijaan ei ole verosta tehtävää vähennystä, vaan kunnallis- ja valtionverotuksessa on ollut omat tulosta tehtävät eläketulovähennykset. Kun verotettava tulo on jatkossa yksi ja sama, eläkkeensaaja maksaakin ensi vuodesta alkaen valtiolle veroa heti samasta tulotasosta alkaen kuin kunnallekin, eli kokonaiseläkkeen ollessa noin 12 900 euroa vuodessa.

Eläkkeensaajan verotus ja progressio eivät toki kiristy tämän johdosta, sillä kunnallisveroprosentteja leikataan vastaavasti kuin valtion veroasteikon alin prosentti kiristyy. Jos muita ansiotuloja ei ole, noin 1 000 euron kuukausieläkkeistä ei makseta tuloveroja lainkaan.

Kun sote-uudistus ei siis suuremmin kiristä eikä kevennä verotusta millään tulotasolla, ei progressiokaan muutu.

Nouseeko vai laskeeko palkansaajan veroprosentti?

Sattumanvaraisilla tulotasoilla sote-uudistus siis ennemmin hitusen keventää kuin kiristää veroprosenttia, mutta sairausvakuutusmaksujen nousu vie aiempaa enemmän palkkatuloista kaikilla palkkatasoilla vuonna 2023. Kun työeläke- ja työttömyysvakuutusmaksu pysyvät ennallaan, sosiaalivakuutusmaksujen muutokset nostavat veroprosenttia kokonaisuudessaan noin 0,2 prosenttiyksikköä.

Ansiotuloverotukseen tehdään hallitusohjelman mukaiset ennustettua 3,5 prosentin ansiotason nousua vastaavat ”indeksitarkistukset”, jottei tämän suuruinen yleinen ansiotason nousu nostaisi tuloveroprosenttia progressiivisen verotuksen takia. Aika näyttää, riittäkö se käynnissä olevan työmarkkinakierroksen palkankorotuksiin ja toteutuvaan ansiokehitykseen. Kovempi ansioiden nousu nostaisi veroprosentteja, eikä menisi siten täysin kohentamaan ostovoimaa.

Kokonaisuudessaan palkansaajan veroprosentit pysyvät jotakuinkin ennallaan (olettaen 3,5 % ansioiden nousun), mutta melko laajoilla tuloalueilla kiristyvät hieman vuoteen 2022 verrattuna. Tietyillä satunnaisilla tulotasoilla veroprosentti taas laskee sote-uudistukseen liittyvän verorakenteen muutoksen takia.

Palkansaajien veroprosentit muuttuvat kokonaisuudessaan 0,0–0,4 prosenttiyksikköä kiristyvään tai kevenevään suuntaan tulotasosta riippuen.(ks. kuva sivulla 13). 60 vuotta täyttäneillä palkkaverotusta kuitenkin keventää työtulovähennyksen ikäperusteinen korotus (mikä vähentää veroja enintään 200 euroa vuodessa 60–61-vuotiailla, 400 euroa 62–64-vuotiailla ja 600 euroa 65 vuotta täyttäneillä).

Eläke nousee, entä veroprosentti?

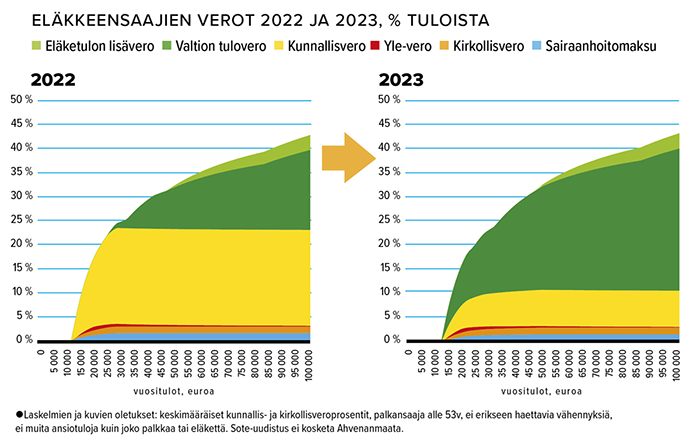

Eläkeverojen muutokseen vaikuttaa sote-uudistuksen lisäksi inflaatiosta johtuvat poikkeuksellisen suuret indeksikorotukset. Työeläkeindeksi nostaa työeläkettä 6,8 prosenttia vuodelle 2023. Kansaneläkkeisiin tehtiin jo aikaistettu (3,5 %) indeksitarkistus 1.8.2022, minkä johdosta vuodenvaihteen 2023 korotus jää työeläkkeitä pienemmäksi 4,2 prosenttiin.

Koska verotuksen eläketulovähennykset on sidottu täyden kansaneläkkeen määrään, elokuun korotus kevensi eläketulovähennyksiä saavien työeläkkeensaajienkin verotusta kesken vuoden 2022 (mikäli verokorttia ei päivittänyt loppuvuodelle, kevennys kasvattaa veronpalautusta tai pienentää jäännösveroa).

Tämä oli ikään kuin väliaikainen veronkevennys, ja nyt vuodenvaihteen indeksitarkistusten johdosta verotus palaa sille tasolle, millä se olisi ollut ilman aikaistettua kansaneläkkeen indeksikorotusta. Tämä näyttäytyy taulukossa veroprosentin nousuna vuodelle 2023 noin 1 300–1 500 euron kuukausieläkkeillä.

Työeläkkeensaajan veroprosentit: Taulukossa on huomioitu työeläkeindeksin korotus (6,8 % v. 2023) ja veromuutokset

Vuodelle 2023 verotuksen ansiotasotarkistuksia suuremmat työeläkkeiden indeksikorotukset kiristävät osaltaan veroprosentteja etenkin suurituloisimmilla eläkkeensaajilla. Myöskään eläketulon lisäveron 47 000 euron alarajaan ei tehty tarkistusta, minkä takia työeläkkeiden indeksikorotukset nostavat monia eläkkeensaajia lisäveron maksajiksi. Eläketulon lisäveron maksajien veroprosentti voikin nousta prosenttiyksikön.

Indeksimuutosten ja sote-uudistuksen johdosta eläkkeensaajien veroprosentit kiristyvät ja kevenevät hyvin sattumanvaraisesti tulotasosta riippuen 2023. Noin 2 500 euron kuukausieläkkeellä verotus voi keventyä yli prosenttiyksikön, mistä on kiittäminen sote-uudistukseen liittyviä veromuutoksia. Toisaalta saman uudistuksen yhteydessä invalidivähennykset poistuvat, mikä voi osaltaan kiristää verotusta, jos niistä on aiemmin saanut helpotusta verotukseensa.

Eläkkeensaajien nettotulot nousevat kuitenkin reippaasti korkean inflaation nostaman indeksikorotusten takia.

Mikael Kirkko-Jaakkola

Kirjoittaja on Veronmaksajain Keskusliiton pääekonomisti

Veroasteikkoa korjattu 16.1.2023. Kun verotettava ansiotulo on 19 900 euroa, vero alarajan (2 515,36 e) ylittävästä tulonosasta on 19,0 prosenttia ei 10,0 prosenttia.