Taloyhtiöiden kulut ovat nousseet huimasti, mutta jos korot laskevat odotetusti, ainakin yhtiölainoista tuleva kustannuspaine alkaa hellittää. Toisaalta nyt olisi otollinen aika remontoida, eikä korjausvelkaa kannata kasvattaa lainarahan välttelyn vuoksi.

Miten taloyhtiöt selviävät yhtiölainojensa kanssa? Siitä kannettiin laajasti huolta reilu vuosi sitten, kun lainakoron kova nousu oli edessä monella yhtiöllä.

Useimmat taloyhtiöt tuntuvat kuitenkin selvinneen lainojensa maksusta hyvin.

”Uudiskohteissa on ollut haasteita tilanteissa, joissa yhtiölainan lyhennysvapaan loppu ja korkojen nousu osuivat samaan aikaan”, kertoo taloyhtiöliiketoiminnan johtaja Maiju Hinno* Nordeasta. ”Muuten maksuvaikeudet ovat olleet yleensä lyhytaikaisia.”

* Maiju Hinno on siirtynyt tammikuussa Nordean Pohjois-Suomen yrityspankin johtajaksi.

Lyhytaikaisia maksuongelmia on nähty yhtiöissä, joissa budjetointi on epäonnistunut ja joilla ei ole ollut taloudessaan pelivaraa. Tilannetta on kuitenkin lähdetty aktiivisesti korjaamaan: ”Monessa taloyhtiössä hallituksella ei aiemmin ollut valtuuksia kerätä ylimääräisiä vastikkeita, mutta nyt lähes kaikissa on”, sanoo asunto-osakeyhtiörahoituksesta vastaava johtaja Ville Roihu Danske Bankista.

Etenkin juuri korkojen nopea nousu sekä energian hurja kallistuminen herättivät yhtiöitä muutokseen. Hoito- ja rahoitusvastikkeet saattoivat yhtäkkiä osoittautua riittämättömiksi, eikä niitä voitu muuttaa ilman ylimääräistä yhtiökokousta.

Korkojen käänne jo lähellä?

Monenlaisten juoksevien kulujen kasvu sekä kalliit lainakustannukset kiusaavat taloyhtiöitä tänäkin vuonna, mutta helpotustakin on jo näköpiirissä.

Inflaation ennustetaan hidastuvan, joten kulut eivät kasva yhtä rajusti kuin parina viime vuonna. Jos/kun inflaatio euroalueella hidastuu, sitä vahtiva Euroopan keskuspankki voi johdatella korot laskuun. Ja jos suhdanne vielä heikkenee nykyisestä Euroopassa, keskuspankille tulee kiire.

”Heti vuoden alussa ei ohjauskorkoja lasketa, mutta jos inflaation hidastuminen jatkuu yhtä vauhdikkaasti kuin viime kuukausina on nähty, voi ensimmäinen koronlasku olla käsillä jo lähikuukausina”, tiedotti Keskuskauppakamarin pääekonomisti Jukka Appelqvist vuodenvaihteessa.

Historiassa on nähty, että kun rahapolitiikan suunta muuttuu, muutoksen tahti voi olla raju, hän sanoo.

Aika monessa talousennusteessa odotetaan 12 kuukauden euriborin laskevan tämän vuoden loppuun mennessä kolmen prosentin vaiheille tai alemmaskin. Vielä tammikuun alussa se oli 3,51 prosenttia. Epävarmuutta on kuitenkin yhä paljon.

Korontarkistuspäivä ratkaisee

Se, milloin taloyhtiön lainamenot mahdollisesti kevenevät (tai joillain ehkä vielä kasvavatkin), riippuu myös lainan korontarkistuspäivästä. Jos lainan viitekorko on 12 kuukauden euribor, korko määräytyy korontarkistuspäivänä aina vuodeksi eteenpäin.

Sekä Danskessa että Nordeassa suosituin taloyhtiölainojen viitekorko on juuri 12 kuukauden euribor. Velallinen voi siitä välillä hyötyä ja välillä kärsiä sen mukaan, mikä yleinen korkotaso korontarkistuspäivänä on ja miten se tarkistuksen jälkeen elää. Tieto lainakuluista vuodeksi eteenpäin auttaa kuitenkin taloyhtiöitä budjetoinnissa.

Lisäksi sekä 6 että 3 kuukauden euriborit ovat viime aikoina olleet vuoden euriboria korkeampia. Se ei ole aivan tavallista ja viestii siitä, että markkinat odottavat korkotason noin vuoden kuluessa laskevan.

Kasautuvat korjaukset ovat kustannuspommi

Korkomenojen kasvu on kannustanut taloyhtiöissä lainojen lyhentämiseen. Nordeassa yhtiölainojen ylimääräiset lyhennykset lisääntyivät viime vuonna 15 prosenttia vuoteen 2022 verrattuna. Maiju Hinno uskoo, että ne jatkuvat myös tänä vuonna.

Ville Roihu kertoo, että myös Danskessa lainoja on jonkin verran lyhennetty etuajassa. ”Mitään suurta maksuryntäystä ei kuitenkaan ole nähty.”

Sen sijaan jotkin yhtiöt ovat päättäneet, että eivät otakaan lainaa, vaan lykkäävät remonttejaan. ”Se on taloyhtiölle vaarallinen tie”, Ville Roihu sanoo. ”Hankkeita on valmisteltu toteuttamista vaille valmiiksi ja sitten peruttu. Kysymys on voinut olla jopa miljoonaluokan hankkeista, jolloin jo hankkeen koosta voi päätellä, että kiinteistössä on paljon korjattavaa.”

Suunnitelluista hankkeista pakittamista on nähty myös Nordeassa. ”Tapaukset ovat yksittäisiä, mutta suunniteltuja korjauksia ei pitäisi taloyhtiössä lykätä”, Maiju Hinnokin painottaa. ”Jos korot lähtevät laskuun, toivottavasti korjaaminenkin taas lisääntyy.”

Ville Roihu muistuttaa, että remontteja pitäisi tehdä kiinteistön elinkaaren vaatimassa tahdissa. Lykätään, kun tuo tuntuu vielä kestävän -ajattelu voi kostautua. ”Kun isot korjaukset sitten kasautuvat, taloyhtiöllä on käsissään kustannuspommi.”

”Sitä paitsi nyt rakennusalan hiljennyttyä olisi hyvä aika korjata. Työvoimaa ja suunnittelukapasiteettia on, ja kilpailukykyisiä tarjouksia varmasti saadaan.”

Energiaremontit vaikuttavat yhtiön arvoon

Niissä taloyhtiöissä, joissa on remontoitu, on viime vuosina tehty aiempaa enemmän energiatehokkuutta parantavia korjauksia – tosin yleensä muiden isojen korjaushankkeiden yhteydessä.

Nyt asumisen rahoitus- ja kehittämiskeskus Aran energia-avustus on lopetettu. Maiju Hinno toteaa, että tuen loppuminen ”ei vauhdita taloyhtiöiden vihreää siirtymää”.

Dansken Ville Roihun mukaan avustus on kannustanut energiaremontteihin muiden korjausten yhteydessä, mutta ratkaisevaa merkitystä sillä ei ole ollut. Avustukset maksettiin jälkikäteen, joten yhtiön oli joka tapauksessa pystyttävä järjestämään hankkeelle ensin rahoitus omin toimin.

Vaikka avustukset loppuivat, energiaremonttien avulla taloyhtiön on mahdollista säästää juoksevissa kuluissa. Energiatehokkuuden parantaminen on myös omiaan nostamaan kiinteistön arvoa, Maiju Hinno ja Ville Roihu muistuttavat.

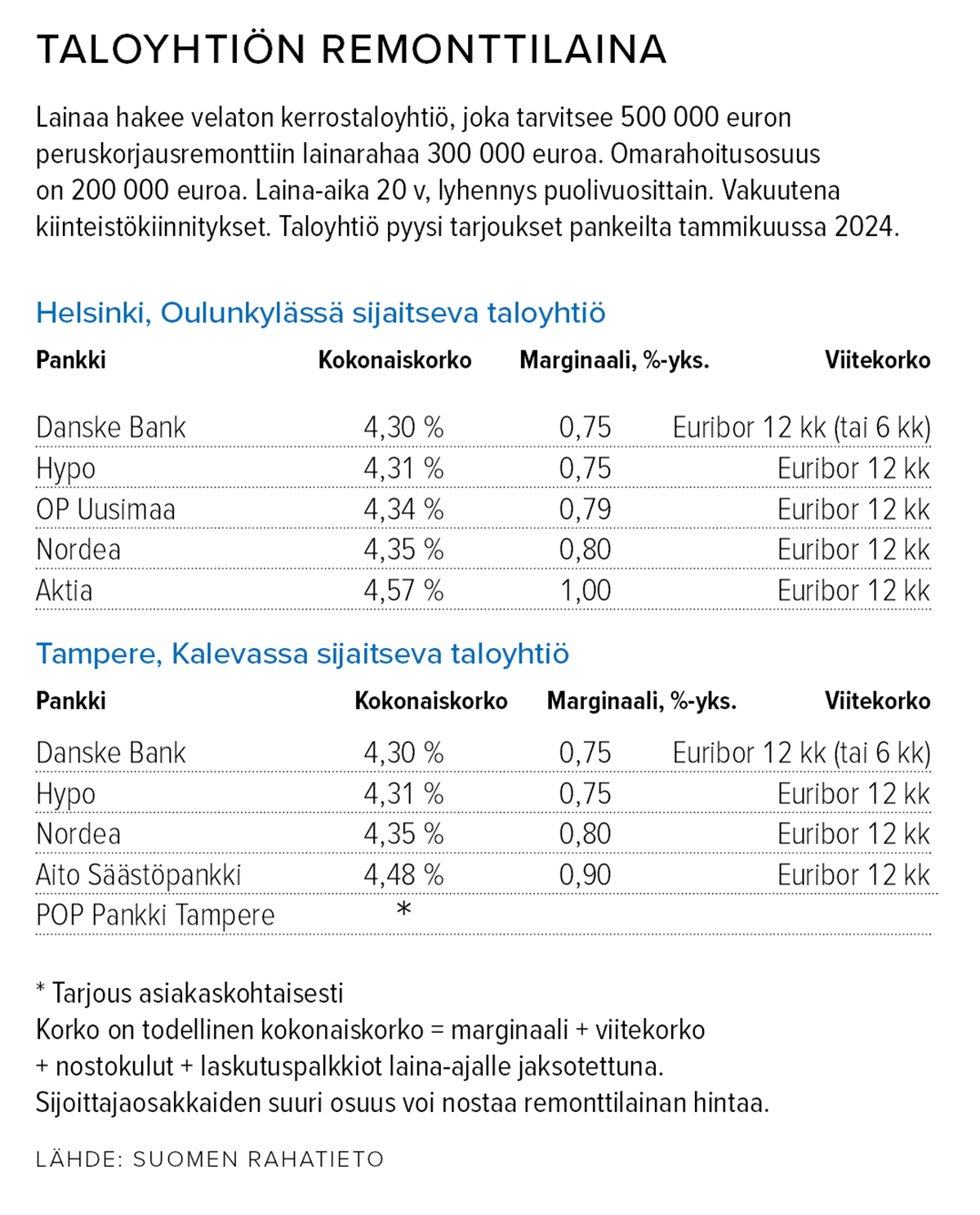

ESIMERKKEJÄ TALOYHTIÖLAINOJEN KORKOTARJOUKSISTA HELSINGISSÄ JA TAMPEREELLA:

(Juttu jatkuu taulukon jälkeen)

Pienet taloyhtiöt, varautukaa hankkeisiin ajoissa

Pienen taloyhtiön voi olla vaikea saada pankista yhtiölainaa, vaikka yhtiön asiat sinänsä olisivat kunnossa.

Syynä on pienen yhtiön iso riski: kun osakkaita on vähän, yhdenkin osakkaan maksuvaikeudet voivat aiheuttaa muille isoja ongelmia. Jos joku osakkaista ei maksaisi omaa osuuttaan yhtiölainasta, se jaettaisiin muiden osakkaiden maksettavaksi. Selviäisivätkö he enää tuosta lisäkuormasta, kun heillä on omakin lainaosuutensa hoidettavana?

Asunto-osakeyhtiössähän osakkaat vastaavat viime kädessä yhdessä siitä, että yhtiölaina tulee maksetuksi. Jos joku jättää osuutensa maksamatta, muut osakkaat vastaavat siitä. Vastuusta ei pääse, vaikka olisi oman lainaosuutensa jo kokonaan maksanut.

”Pienelle taloyhtiölle” ei ole yleispätevää määritelmää. Nordeassa pienellä tarkoitetaan yleensä alle 5–6 huoneiston yhtiöitä ja Danske Bankissa yhtiöitä, joissa on huoneistoja 5 tai vähemmän.

Jos yhtiölainaa ei irtoa pankista, pienen taloyhtiön pitää miettiä muita tapoja rahoittaa suuria remonttejaan. Tavallisinta lienee, että kukin osakas rahoittaa osuutensa remontista joko ottamalla omaa lainaa tai käyttämällä säästöjään.

Noinkin se toki voi onnistua, mutta työlästä rahoituksen rakentaminen kyllä helposti on, ja järjestelyihin on syytä varata aikaa.

Ja entä jos joku osakkaista ei saakaan omaa lainaa? Silloin saattaa olla parasta, että yhtiölainaakaan ei saada. ”Olisitko itse valmis jakamaan yhtiölainan sellaisen osakkaan kanssa, jolle ei voitaisi myöntää henkilökohtaista lainaa?” Dansken Ville Roihu huomauttaa.

Ulla Simola