Kansainvälisessä talousmediassa on voinut viime viikkoina törmätä usein juttuihin asuntomarkkinoiden romahduksesta.

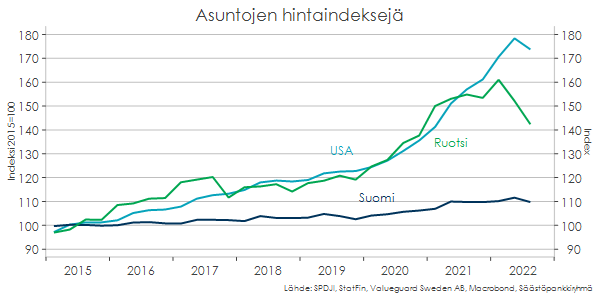

USA:ssa asuntojen kauppamäärät ovat laskeneet kolmanneksella vuoden takaisesta, ja hinnat ovat kääntyneet laskuun. Ruotsiin povataan noin 15 %:n hintojen laskua. Asuntolainojen korot ovat nousseet poikkeuksellisen nopeasti Atlantin molemmin puolin. Myös Suomen asuntomarkkinoita käsittelevissä jutuissa termi ”romahdus” on alkanut näkyä.

Heti alkuun on hyvä muistuttaa, että Suomen asuntomarkkinat ovat jo vuosia olleet suorastaan tylsät kansainvälisiin verrokkeihin verrattuna. Mutta tässä tapauksessa tylsä on hyvä. Hintojen nousu on Suomessa ollut selvästi maltillisempaa, eivätkä asuntomarkkinat ole missään vaiheessa ylikuumentuneet. Monilla mittareilla Suomen asuntomarkkinoilla kehitys on ollut varsin maltillista. Kun nousu on ollut maltillista, tuskin myöskään alas tullaan kovin jyrkästi.

Se ei toki tarkoita, etteikö talouden laskusuhdanne iskisi myös Suomen asuntomarkkinoille. Kyllä se iskee, mutta romahdusta tuskin nähdään. Asuntojen kauppamäärät ovat olleet laskussa jo alkuvuodesta lähtien, ja asuntokauppa pysynee rauhallisena vielä jonkin aikaa.

Ihmiset ovat nyt epävarmoja ja siirtävät suurten taloudellisten päätösten tekoa eteenpäin. Moni haluaa katsoa, kuinka korkealle tasolle korkotaso asettuu ja kuinka vakavaksi povattu taantuma osoittautuu. Asuntojen myyjien onkin hyvä varautua pidempiin myyntiaikoihin ja ehkäpä myös aiempaa matalampiin pyyntihintoihin.

Asuntokaupan rauhoittuminen heijastuu myös asuntojen hintoihin. Hinnat ovatkin jo kääntyneet maltilliseen laskuun, ja odotamme laskun jatkuvan vielä tovin. Ensi vuonna hinnat laskevat arviomme mukaan 2–4 %. Onhan se toki laskua, mutta itse en kutsuisi tätä romahdukseksi.

Hintojen lasku tarjoaa myös mahdollisuuksia. Moni ensiasunnon ostaja voi nyt päästä kiinni ensimmäiseen omaan kotiinsa hieman halvemmalla. Lisäksi rauhoittunut markkina mahdollistaa pidemmän harkinta-ajan ison taloudellisen päätöksen äärellä. Korkojen nousu toki tekee lainarahan kalliimmaksi.

Jos ei ole nyt ostamassa tai myymässä asuntoa, ei hintojen lasku suoranaisesti oman talouden rahavirroissa tunnu. Psykologisia vaikutuskanavia kuitenkin on. Asuntojen hintojen laskiessa oman varallisuuden arvo laskee, ja moni tuntee itsensä silloin köyhemmäksi. Tämä voi vähentää kulutusintoa.

Joskus aikoinaan asuntoa pidettiin ”pomminvarmana” arvon säilyttäjänä, jopa kasvattajana. Suomessa viimeisen vuosikymmenen aikana nähty asuntomarkkinoiden eriytyminen on jo osoittanut tämän ajatuksen virheelliseksi.

Nyt käynnissä oleva asuntojen hintojen lasku voi osaltaan havahduttaa monet siihen, että asuntojen hinnat välillä myös laskevat – myös kasvukeskuksissa. Säästöpankin Säästämisbarometrin mukaan 62 % suomalaisista odottaa asuntojen hintojen nousevan omalla alueellaan. Lasku tulee siis osalle yllätyksenä.

Mikään sijoituskohde ei ole pomminvarma arvon kasvattaja, tämä pätee myös asuntoihin. Hintojen laskua ei kannata kuitenkaan pelästyä, vaan hyväksyä, että se kuuluu talouden normaaliin syklisyyteen. Ja kuten aina – oma varallisuus kannattaa hajauttaa asuntojen lisäksi myös muihin kohteisiin.

Henna Mikkonen

Kommentoi