Talletukselle 12 prosentin korko? Tosi on – ja muistan kyllä, miten messevältä se tuntui!

Noiden 1990-luvun korkojen perään on kuitenkin turha haikailla. Jos haikailee, kannattaa samalla muistella silloisia asuntolainakorkoja, pankkikriisiä, lamaa ja työttömyyttä.

Nyt saa lainaa sikahalvalla, mutta eipä toisaalta tilisäästöillekään makseta korkoa käytännössä juuri lainkaan.

Talletuskorot ovat olleet kehnot jo pitkään, mutta tuntuu kuin suomalaiset olisivat viime aikoina toden teolla havahtuneet tilanteeseen. Vaikka nollakorkoisilla käyttelytileillä pidetään edelleen paljon rahaa, yhä useampi etsii säästöilleen talletusten oheen muita sijoituskohteita.

Esimerkiksi kapitalisaatiosopimusten myynti on lisääntynyt kovaa vauhtia. Sopimuksista on juttu Taloustaidossa 7/2014.

Kapitalisaatiosopimuksia voidaan myydä myös esimerkiksi sijoitussopimuksen tai säästösopimuksen nimellä. Sopimuksen myyjä on monesti pankki.

Kapitalisaatiosopimus on määräaikainen sijoitussopimus. Sitä markkinoidaan usein veroeduilla, mutta sijoittajan ei pidä suin päin langeta siihen loveen. Veroetujen merkitystä on nimittäin mahdoton etukäteen arvioida.

Jos sopimus kiinnostaa, kiinnitä veroetua enemmän huomiota mm. sopimuksen kuluihin ja siihen, mitä kulujen vastineeksi saat. Pyydä tieto kaikista sopimuksen sisältämistä kuluista.

Myyjä saattaa esimerkiksi kertoa, että sopimuksen hoitopalkkio on puoli prosenttia. Hoito- tai hallinnointipalkkio on kulu, joita peritään sijoituksestasi juoksevasti koko sijoitusajalta. Se on kuitenkin vain osa kulukakusta.

Lisäksi tulevat sopimukseen sisältyvien sijoitusten kulut, jotka saattavat olla moninkertaiset hoitopalkkioon nähden.

Jos kokonaiskulut ovat useita prosentteja, sijoitusten täytyy onnistua ja tuottaa todella hyvin, jotta tuotosta riittäisi kulujen jälkeen jotain sinullekin. Pahimmillaan kokonaiskulut voivat syödä paitsi veroedun myös sijoitusten tuoton lähes kokonaan.

Ikävien yllätysten välttämiseksi pyydä sopimuksen myyjältä Finanssivalvonnan suosittelema ns. nollatuottolaskelma. Se paljastaa kulujen määrän ja auttaa vertailemaan eri sopimusten kulueroja.

Sijoitusten kuluihin kannattaa suhtautua vakavasti, sillä niihin palaa helposti rahaa.

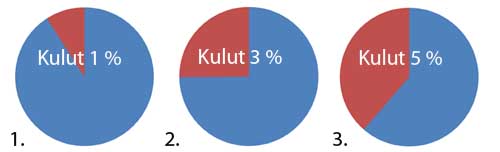

Oletetaan, että sijoitat 20 000 euroa 10 vuodeksi. Saat sijoitukselle keskimäärin 5 % tuottoa vuodessa.

Jos sijoituksesi juoksevat kulut ovat 1 %, maksat sijoitusaikanasi kuluja noin 2 970 euroa. Sijoitusajan lopussa säästösi ovat kasvaneet noin 29 600 euroon (kuvio 1. alla).

Jos sijoituksesi kulut ovatkin 3 %, maksat sijoitusaikana kuluja noin 8 200 euroa. Sijoitusajan lopussa säästösi ovat noin 24 400 euroa eli 5 200 euroa vähemmän kuin prosentin kuluilla (kuvio 2.).

Jos kulusi olisivat 5 % (se ei ole lainkaan mahdotonta), maksaisit sijoitusaikanasi noin 12 600 euroa kuluja. Koko tuotto hupenisi kuluihin, joten säästösi eivät kasvaisi 10 vuodessa lainkaan (kuvio 3.).

Kulut syövät säästöjä

1. Säästöt + tuotto kulujen jälkeen 29 600 euroa

2. Säästöt + tuotto kulujen jälkeen 24 400 euroa

3. Säästöt kulujen jälkeen 20 000 euroa (kaikki tuotto menee kuluihin)

Lisätietoa kapitalisaatiosopimuksista myös Finanssivalvonnan verkkosivuilla.