Näin budjetoinnin ja vuosisuunnittelujen aikaan monen yritysjohtajan pöydällä on ollut ajankohtaista valmistautua nouseviin palkkakuluihin ja palkkoihin liittyviin sivukustannuksiin, kuten nouseviin työeläkemaksuihin. Meillä henkilöstöpalvelualalla työeläkemaksujen korotusten vaikutus näkyy erityisen hyvin, kun koko liiketoiminta perustuu henkilöstöratkaisujen myymiseen.

Tässä blogissa pohdin nousevien työeläkemaksujen haasteellisuutta: mitä se yhteiskunnallemme nyt ja tulevaisuudessa tarkoittaa ja miten nousupainetta on ryhdyttävä taklaamaan.

Mitä on TyEL?

Työeläke on ansiotyössä olleelle ihmiselle maksettava eläke, jonka suuruus vuodesta 2015 alkaen perustuu koko työuran aikana ansaittuun palkkaan. Työntekijän eläkelaki (TyEL) – jonka mukaan yksityisen sektorin palkansaajat vakuutetaan – muodostuu työnantajan ja työntekijän osuudesta, jonka perusteena on työntekijän palkka.

Ajatus on se, että eläkkeiden maksuun tarvittavat varat kerätään pääasiassa kunkin vuoden työeläkemaksuilla. Ideaalimaailmassa tämä tarkoittaisi, että työssäkäyvä sukupolvi rahoittaa aina vuorollaan eläkkeellä olevien eläkkeet. Jotta eläkkeiden maksamiseen olisi myös tulevaisuudessa riittävästi varoja ilman, että työeläkemaksut nousisivat kohtuuttoman isoiksi, työeläkelaitokset rahastoivat ja sijoittavat osan kerätyistä maksuista. Työeläkelaitosten toimintaa valvoo valtion Finanssivalvonta.

Miksi ja kenen osalta TyEL nousee ensi vuonna?

Työeläkevakuutusmaksun nousu johtuu vuonna 2020 (1.5–31.12.2020) koronan vuoksi käytössä olleen tilapäisen (ei-valinnanvaraisen) työnantajamaksun alennuksen ensimmäisestä takaisinmaksuerästä. Nousu kohdistuu siis työnantajan maksuun, joka vuonna 2022 on keskimäärin 17,40 % nousten 0,45 prosenttiyksiköllä. Työntekijän maksu pysyy vuoden 2021 tasolla ja on 7,15 % alle 53-vuotiailla ja yli 62-vuotiailla sekä 8,65 % 53–62-vuotiailla.

Trendi on käytännössä ollut nouseva aina 1960-luvulta lähtien, jolloin lähdettiin alle 5 %:sta. Joinain vuosina nousu on kohdistunut työntekijöiden maksamaan osuuteen ja toisinaan työnantajan osuuteen. Ensi vuonna työeläkevakuutusmaksu siis nousee, ja se on keskimäärin 24,85 % maksun perusteena olevasta palkasta.

Trendi on huolestuttava: yhä harvempi joutuu maksamaan yhä enemmän

Kaikki tulevat saamaan eläkkeensä, mutta tarvitsemme enemmän työllistettyjä, sanoi Työeläkeyhtiö Elon hiljattain aloittanut uusi toimitusjohtaja Carl Pettersson 11. joulukuuta HBL:n haastattelussa. Pettersson tietää mistä puhuu: työeläkejärjestelmämme toimintaan vaikuttavat yhteiskuntamme muutostekijät, kuten työn tekemisen ja yrittäjyyden murros, väestön ikääntyminen ja syntyvyyden lasku sekä pitkään jatkunut matalien korkojen aika.

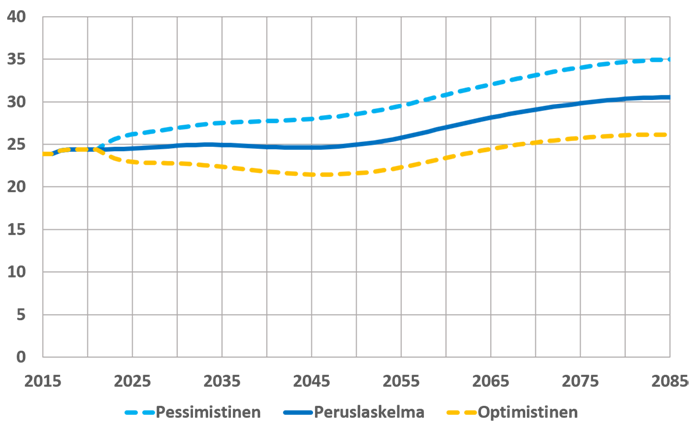

Vajaassa 50 vuodessa TyEL-maksu on noussut peräti 230 %, ja laskelmien mukaan se jatkaa yhä nousuaan. Eläketurvakeskus tarkastelee eläkemenoja, eläkkeiden tasoa ja TyEL-maksun kehitystä sitä arvioiden sekä optimistisilla että pessimistisillä talousskenaarioilla.

Skenaariot poikkeavat toisistaan työllisyyden, ansiotason kasvuvauhdin ja eläkevarojen tuoton osalta. Vuoteen 2085 ulottuvien laskelmien mukaan lakisääteisten eläkemenojen nousu jatkuu, ja samalla keskieläkkeen osuus keskipalkasta laskee, joskin eläkemenoissa 2030–2050 on parempi kausi. Eläketurvakeskuksen mukaan tämä johtuu siitä, että eläkeläisten määrän kasvu hidastuu, kun samalla keskimääräinen eläkkeen suhde ansiotuloon alentuu vuoden 2030 jälkeen. Nämä tekijät kääntävät eläkemenot laskuun suhteessa bruttokansantuotteeseen.

Eläketurvakeskuksen peruslaskelmassa TyEL-maksu säilyy nykyisellä tasolla vuoteen 2050 asti, mutta sen jälkeen sitä on korotettava voimakkaasti väestörakenteen muutoksien takia. Arviolta reilun 60 vuoden päästä TyEL-maksu on jo 30,5 % palkkasummasta! Ikävää on se, että tämänhetkinen työllisyysasteemme trendiluku (72,8 %, 08/2021) on laskelmissa käytettyä perustasoa huonompi.

TyEL-maksu, prosenttia palkoista

Kuva: Eläketurvakeskus (ETK)

Mitä on tehtävissä?

Henkilöstöratkaisuja tarjoavan yrityksen johtajana kiinnitän luonnollisesti ensin huomioni työllisyysasteeseen. Tilastokeskuksen mukaan Suomessa oli lokakuussa 164 000 työtöntä ja 1. syyskuuta avoimia työpaikkoja oli 62 400.

Avoimien työpaikkojen määrä on noussut 14 000 paikalla verrattuna aikaan ennen koronaa, mutta harmillisesti on avoimista paikoista 67 % on työnantajien omien arvioiden mukaan vaikeasti täytettäviä.

Meillä on, kuten koronaa edeltävään aikaan jo oli, osaajapulaa ja työmarkkinalla kohtaanto-ongelmia, joiden ratkaisemiseen ei ole nopeita, saati kivuttomia keinoja. Kaikki ovat sitä mieltä, että työttömyysaste on saatava kutistettua, mutta millä keinoilla? Niistä ratkaisuista ei työvoimapoliittisesti olla yksimielisiä.

Syntyvyys on koronavuosina kääntynyt nousuun, mutta se ei tuo akuuttiin tilanteeseen apua. Työperäinen maahanmuutto ja jo maassa olevien maahanmuuttajien työllistäminen sekä työurien pidentäminen ovat mielestäni nopein tapa korjata asiaa.

Työurien pidentämistä autetaan luomalla joustavia työaikoja ja mahdollisuuksia osa-aikatyölle – näiden avulla jaksamme pidempään. Tärkeää on myös jokaisen työntekijän oman urakehityksen kannalta ymmärtää elinikäisen oppimisen merkitys ja huolehtia siitä, ettei jää kehityksestä jälkeen.

Työpaikoilla on tuettava esihenkilöitä työssään, ja johtamistaitoja on kehitettävä yhdessä. Teetimme syyskuussa Eilakaislalla tutkimuksen, jonka valtakunnallisesti edustavat tulokset näyttivät, että tärkeintä uuden työpaikan valinnassa on ammattitaitoinen ja hyvä esihenkilö. Taloustutkimuksen kanssa toteuttamamme tutkimuksen mukaan 29 % hakee uutta työtä juuri siksi, että on tyytymätön johtamistapaan nykyisellä työnantajalla.

Vanhuuseläkeiän alaikärajaa on vuosien varrella nostettu (vuonna 1955 syntynyt pääsi 63-vuotiaana vanhuuseläkkeelle, kun taas vuonna 2000 syntynyt saa jatkaa työuraa 68 ikävuoteen saakka), mutta samalla liian moni jää muista syistä työelämästä liian aikaisin pois. Tämä johtaa siihen, ettei iäkkäämmästä sukupolvesta tarpeeksi suuri osuus ole työelämässä.

Riskin kasvaessa myös tuotto-odotukset paranevat

Aiemmin mainitussa HBL:n artikkelissa Carl Pettersson painotti myös sitä, että sijoituksien riskisääntelyä tulisi muuttaa, jotta eläkevakuutusyhtiöiden sijoitusten tuotto voi nousta merkittävästi.

Tulkitsen Petterssonia niin, että työllisyysasteen ja työurien pidentämisen lisäksi olisi tärkeää muuttaa säädeltyjä riskinottorajoja, jotta sijoitettava eläkeraha voisi tuottaa enemmän. Nyt liian suuri osa on kiinni matalatuottoisissa vaihtoehdoissa. Huomioiden trendi, joka ei nähtävästi muutu, olisi nyt tässä hetkessä tärkeää reagoida. Nostopainetta luo joka tapauksessa se, että syntyvyys laskee ja eläkemaksuja maksavien osuus vähenee suhteessa eläkkeensaajiin.

Erika Ehrnrooth

Kommentoi