Asuntolainaa ottavien ykkösvaihtoehto lainansa viitekoroksi on edelleen euribor. Muut vaihtoehdot kiinnostavat entistä harvempaa. Mutta euriboreissakin on eroja. Sopisiko itselle euriborien klassikko vai kannattaisiko valita jokin muu?

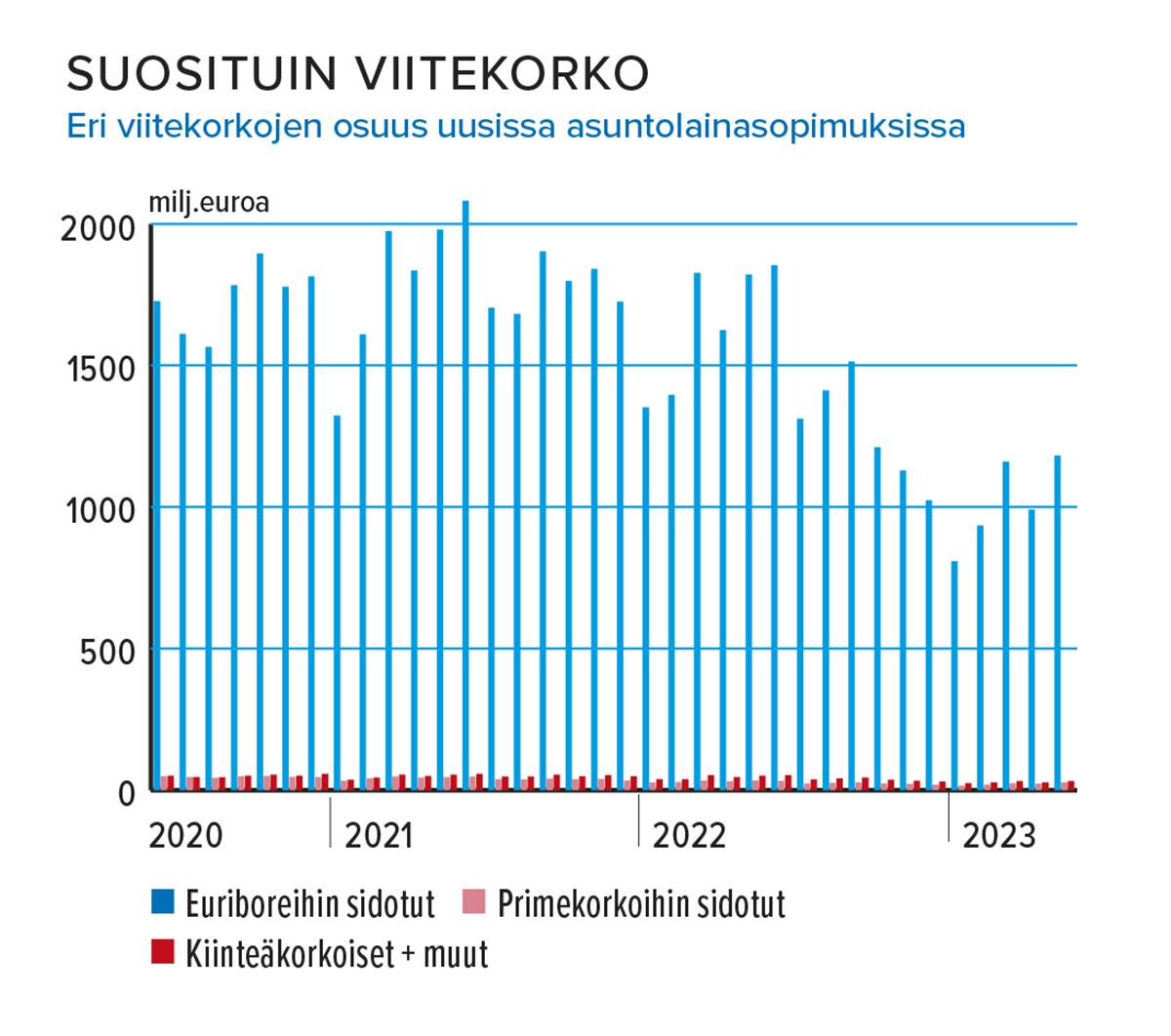

Euriborkorkojen suosio asuntolainan viitekorkona on vankkumaton. Kesäkuussa otetuista uusista asuntolainoista euromääräisesti laskettuna puolet oli lainoja, joihin valittiin viitekoroksi klassikko, kahdentoista kuukauden euribor.

Kuuden kuukauden euribor valittiin noin 16 prosenttiin lainoista ja kolmen kuukauden euribor noin 27 prosenttiin lainoista.

Kaikkiaan noin 94 prosenttia uusista asuntolainoista sidottiin siis johonkin euriboriin.

Muutos euriborien keskinäisessä suosiossa on kuitenkin ollut hurjan nopea. Vielä vuosi sitten kesäkuussa peräti 90 prosenttia uusista lainoista sidottiin kahdentoista kuukauden euriboriin. Kuuden ja kolmen kuukauden euriborien osuus jäi yhteensä alle 8 prosenttiin.

Kiinteät korot painuneet unholaan

Euriborien vaihtoehtona ovat esimerkiksi pankkien omat primekorot. Ne kiinnostavat harvoja asuntovelallisia, vaikka niiden kysyntä aavistuksen verran aaltoilee. Jotkin primet ovat voineet ajoittain olla ainakin 12 kuukauden euriboria edullisempia.

Kiinteäkorkoinen asuntolaina ei kiinnostanut lainanottajia edes nollakorkojen aikaan, ja nyt sellaista ei näytä haluavan juuri kukaan. Suomen Pankin tilaston mukaan kesäkuussa kiinteäkorkoisena otettiin noin kaksi prosenttia uusista asuntolainoista.

Lyhyttä, puolipitkää vai pitkää?

Vaikka useimmat lainanottajat päätyvät euriboriin, siinäkin on nykyisillä korkomarkkinoilla paljon pähkäiltävää. Valitako 12 kuukauden euribor, jolloin lainan korko muuttuu kerran vuodessa, vai esimerkiksi 6 tai 3 kuukauden euribor, jolloin lainan korko muuttuu puolen vuoden tai kolmen kuukauden välein?

Suomen Pankin mukaan kolmen erimittaisen euriborin arvot olivat elokuun 11. päivänä nämä:

■ 12 kuukauden euribor 4,06 %

■ 6 kuukauden euribor 3,93 %

■ 3 kuukauden euribor 3,78 %

Vaikka euriborit ovat viime viikkoina voimakkaasti lähestyneet toisiaan, eroa siis on: 3 kuukauden euribor oli 0,28 prosenttiyksikköä matalampi kuin 12 kuukauden euribor.

Pankit mieluusti suosittelevat asuntovelalliselle 12 kuukauden euriboria. Harvakseltaan muuttuva lainan korko voi helpottaa velallisen talouden hallintaa.

Toisaalta korkoon saattaa tulla kerralla isokin korotus, jolloin myös kuukausittaiset lainanhoitokulut muuttuvat kertarysäyksellä paljon. (Poikkeuksena on kiinteä tasaerälaina, jossa kuukausierä pysyy samana, mutta koron nousu pidentää laina-aikaa.)

Vuoden euriborissa velallinen ei myöskään pääse nopeasti hyötymään korkojen laskusta, koska lainan viitekorko pysyy joka tapauksessa aina 12 kuukautta kerrallaan samana.

Lyhyemmät euriborit ovat yleensä alempana kuin vuoden euribor. Viitekoron laskiessa lainan korko myös laskee nopeasti, jolloin velallinen hyötyy. Toisaalta korkojen noustessa lainakorkokin nousee ripeästi ja lainanhoito kallistuu.

Korkojen liikkeitä ei pystytä kovin pitkälle ennustamaan. Todennäköistä on, että pitkään laina-aikaan mahtuu sekä korkean että matalan koron jaksoja. Etukäteen on mahdotonta sanoa, mikä viitekorko osoittautuu asuntovelalliselle edullisimmaksi pitkällä aikavälillä. Valinta pitää tehdä sen mukaan, miten itse uskoo korkojen kehittyvän ja mikä korkotyyppi parhaiten sopii omaan taloudenpitoon.

Viitekorkoa voi vaihtaa

Viitekorkoa voi vaihtaa laina-ajan kuluessa. Tyypillisesti vaihdon voi tehdä lainan korontarkistuspäivänä.

Omasta lainapankista pitää tarkistaa, mitä vaihdos maksaa. Hinta voi olla esimerkiksi parisataa euroa.

Asuntolaina ja sen ehdot ovat aina asiakaskohtaiset. Pankit eivät välttämättä tarjoa kaikille lainanottajilleen kaikkia viitekorkovaihtoehtoja. Kannattaa myös ottaa huomioon, että viitekoron valinta voi vaikuttaa asuntolainan hintaan eli marginaaliin.

Ulla Simola