Globaali finanssikriisi kärjistyi kymmenen vuotta sitten Lehman Brothersin konkurssista. Ennätyksellisen voimakas finanssi- ja rahapolitiikka mahdollisti velkasopeutuksen, mutta globaalin velan kasvun kustannuksella. Kiristyvällä rahapolitiikalla on tapana paljastaa heikkoja lenkkejä rahoitusjärjestelmästä sekä lopettaa noususuhdanne.

Lehman Brothersin konkurssi kymmenen vuotta sitten kärjisti globaalin finanssi- ja talouskriisin mittoihin, joita ei oltu koettu sitten 1930-luvun suuren laman. Kriisin juuret olivat globaalin kaupan epätasapainoissa sekä USA:n velkavetoisessa asuntomarkkinassa. Bear Stearnsin asuntolainarahastojen lunastusrajoitukset edellisenä kesänä olivat kriisin ennusmerkkejä. Tarkastelen kriisistä toipumista muutamien kuvien avulla.

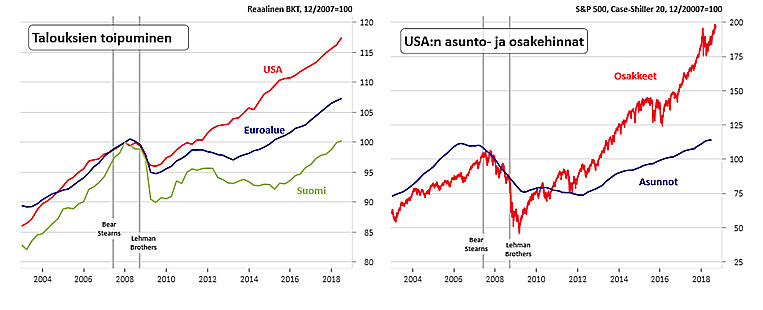

Kuva 1. Taloudet ovat toipuneet vaihtelevalla menestyksellä taantumasta. Kriisiä edeltävän huippu saavutettiin USA:ssa neljässä vuodessa, eurokriisin riivaamalla euroalueella kahdeksassa vuodessa ja Suomessa viimein kymmenessä vuodessa. Velkasopeutus on hidastanut kriisin jälkeistä toipumista.

USA:ssa asuntojen hinnat ovat saavuttaneet edellisen huipun. Osakkeet ovat olleet 9,5 vuoden nousuputkessa, jonka aikana hinnat ovat nousseet kaksinkertaiseksi verrattuna kriisiä edeltävään tasoon.

Kuva 1. Talouksien toipuminen sekä USA:n asunto- ja osakehinnat

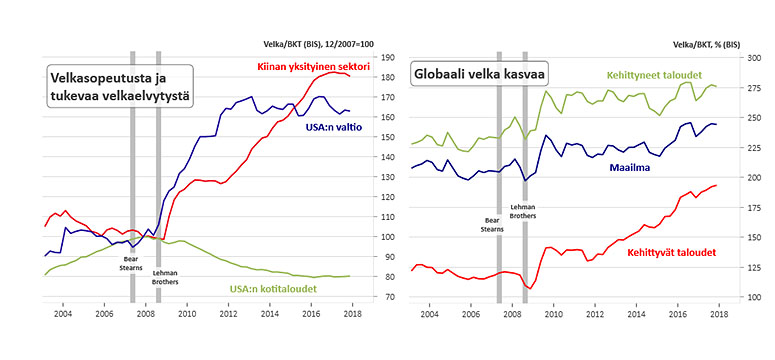

Kuva 2. USA:n kotitaloudet ovat onnistuneesti keventäneet velkataakkaa. Nopean velkasopeutuksen vaarana on taantuman ja deflaation aiheuttama noidankehä, jota elvyttävä finanssipolitiikka ehkäisee. USA:n valtion velka kasvoi nopeasti ja on jäänyt korkealle tasolle.

Kiinan vientivetoinen kasvumalli oli riippuvainen USA:n kysynnästä. Kiina aloitti voimakkaan velkaelvytyksen, jolla luotiin kotikutoista kysyntää. Siitä lähtien punaiset liput ovat liehuneet Kiinan luotto- ja investointikasvun yllä, varoittaen uudesta kriisistä, mutta toistaiseksi turhaan.

Globaali velka on kasvanut finanssikriisin puhkeamisen jälkeen. Velkaa on siirtynyt taskusta toiseen, kun velkasopeuttajien vastapainoksi valtioilla on kriisin jäljiltä raskas velkataakka. Lisäksi kehittyvien talouksien velka on ollut tasaisessa nousussa.

Kuva 2. Velkasopeutus ja globaalin velan kokonaismäärä

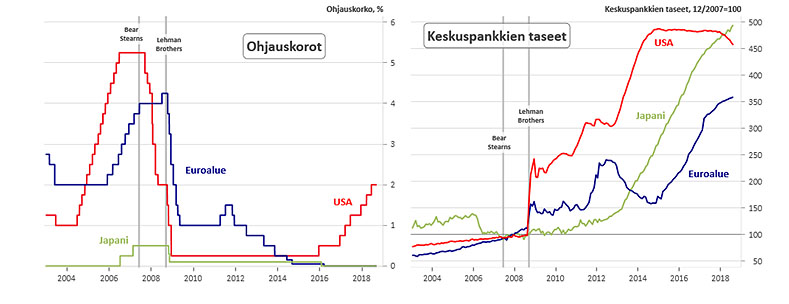

Kuva 3. Voimakasta rahapoliittista elvytystä voidaan pitkälti kiittää talouden ja markkinoiden onnistuneesta toipumisesta. Pankeille tarjottiin hätärahoitusta pakkomyyntien ja jälleenrahoitusriskin torjumiseksi. Keskuspankit veivät reilussa vuodessa korot lähelle nollaa ja siirtyivät arvopaperiostoihin. Lisääntynyt raha alkoi kiertää rahoitusjärjestelmässä laskien edelleen korkoja ja nostaen varallisuusarvoja.

Kuva 3. Elvyttävä rahapolitiikka

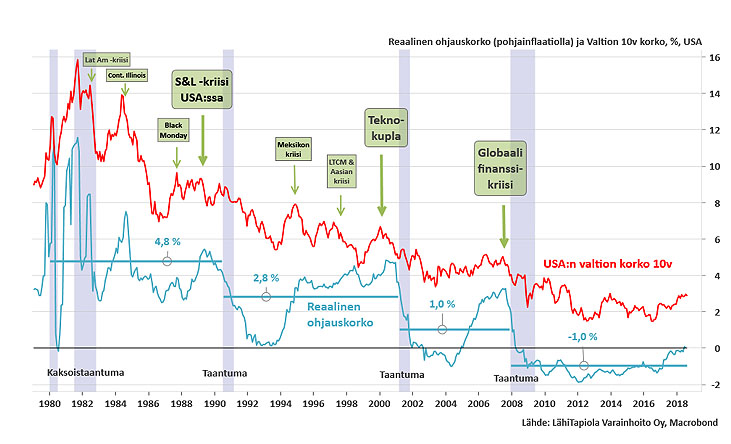

Kuva 4. Talouspoliittinen vastaus kriisiin oli ennennäkemättömän voimakas. Sen sijaan elvytysvaran palauttaminen on edelleen tekemättä. Valtioiden velka on purkamatta ja talouden kestokyky rahapolitiikan normalisointiin on tuntematon. Kiristyvällä rahapolitiikalla on tapana paljastaa heikkoja lenkkejä rahoitusjärjestelmästä sekä lopettaa noususuhdanne.

Rahan imurointi takaisin keskuspankkeihin voi laskea sijoittajien riskinottohaluja ja aiheuttaa lisääntyvää markkinakohinaa.Finanssikriisin pitkät varjot määrittävät vielä pitkään sijoitusympäristöä.

Kuva 4. Rahapolitiikan kiristäminen altistaa taantuma- ja finanssiriskeille

Hannu Nummiaro

Kommentoi