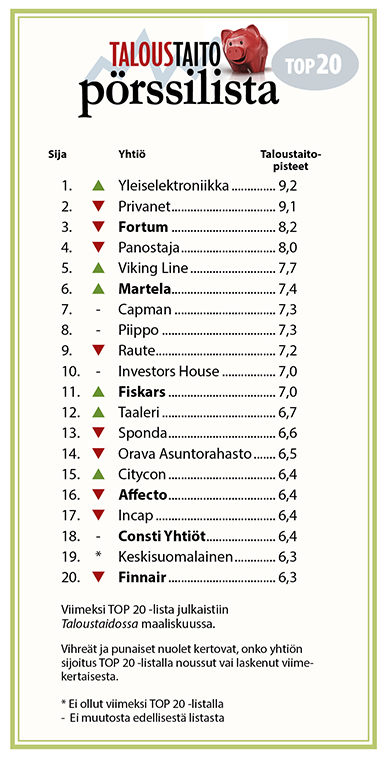

Osakkeiden hinnat ovat kivunneet ehkä liiankin korkealle, vaikka pörssiyhtiöiden alkuvuosi sujuikin huippuhyvin. Sijoittamisen ammattilaiset poimivat suosikkinsa Taloustaidon listalta.

Pörssiyhtiöiden tulokset kasvoivat alkuvuonna huikeat 14 prosenttia vuoden takaisesta. Tulosparannukseen vaikutti vertailujakson heikkous, mutta toisaalta myös kysyntä on selvästi elpynyt. ”Talouskasvu valuu hyvin läpi yhtiöiden tuloksiin, koska yhtiöt ovat hyvässä kunnossa”, Inderesin pääanalyytikko Sauli Vilén sanoo.

Vaikka tulokset kasvavat, pörssikurssit ovat kivunneet ehkä jo liiankin korkealle. Esimerkiksi arvostusta mittaava p/b-kerroin on Helsingin pörssissä 2,3, kun historiallisesti se on ollut 1,7:n tuntumassa. Taloustaidon listaa tuottavassa Inderesissä arvioidaan, että pörssi voi jatkaa kuitenkin edelleen nousu-uralla, mikäli korot vain pysyvät matalalla ja tulokset jatkavat kasvuaan.

Löytyisikö Taloustaidon listan kärjestä vielä houkuttelevia sijoituskohteita, joiden arvostus on edelleen maltillinen?

Mikä on suosikkisi Taloustaidon listalta?

Pääanalyytikko Sauli Vilén, Inderes

Martela. Osake on edelleen selvästi alihinnoiteltu suhteessa yhtiön nykyiseen tulostasoon. Markkina ei selvästi edelleenkään luota yhtiöön.

Martelan strategia on oikea. Yhtiöllä on edellytyksiä parantaa merkittävästi tulostaan, jos kysyntä vain kestää – ja se näyttäisi kestävän. Yhtiö jatkaa edelleen kulukuurilla toimintansa tehostamista. Jos Martela parantaa tulostaan, se on nykykertoimilla yksi pörssin edullisimmista yhtiöistä tällä hetkellä. Muutama vuosi sitten se oli vielä kriisiyhtiö, mutta ei enää. Myös yhtiön tase on todella vahva, enkä yhtään ihmettelisi, jos Martela olisi yksi ensi kevään osinkoyllättäjistä.

Sijoitusjohtaja Petri Ukkola, Varainhallinta Tresor

Finnair. Yhtiön kannattavuus paranee nopeasti, mutta se ei ole vielä heijastunut osakkeen arvostukseen täysimääräisesti. Yhtiöstä ei makseta tällä hetkellä pörssissä edes yhtiön omistamien koneiden arvoa. Eurooppalaisiin lentoyhtiöihin nähden Finnairin osake on arvostettu perusteettoman matalaksi.

Uudet A350-koneet voivat tuoda Finnairille merkittäviä säästöjä polttoainekustannuksissa. Finnairin pääomistajalla Suomen valtiolla on todennäköisesti kiinnostusta olla mukana alan toimialajärjestelyissä. Yrityskaupan valmisteluun viittaa myös irlantilaisen Air Linguksen entisen hallituksen puheenjohtajan nimittäminen Finnairin hallitukseen tänä keväänä. Mahdolliset yrityskaupat tehtäneen selvästi yli nykyisen pörssikurssin.

Pääanalyytikko Kim Gorschelnik, FIM

Martela. Martelan kannattavuus on noussut voimakkaasti onnistuneiden kustannussäästöjen ja toiminnan fokusoinnin seurauksena. Samanaikaisesti yhtiö on panostanut palvelutoiminnan kasvattamiseen. Parantuneen tuloksen ansiosta kassavirta on vahvistunut ja yhtiöstä on tullut nettovelaton. Kurssinousun jälkeenkin arvostus on matala.

Consti. Constilla on hyvä asema vakaasti kasvavalla korjausrakentamisen markkinalla. Suomen kiinteistökannan ikärakenne lisää korjaustarvetta pitkälle tulevaisuuteen. Consti on onnistunut kasvamaan tällä markkinalla, ja sen liiketoimintamalli sitoo vähän pääomia.

Perustajayrittäjä Timo Heikkilä, Sijoittaja.fi

Fortum. Fortumin heikkoa kurssikehitystä kompensoi hyvällä tasolla säilynyt osinko. Nykykurssiin suhteutettuna yhtiön historiallinen osinkotuotto on kahdeksan prosenttia. Osinko voi pysyä samalla tasolla myös jatkossa. Osakkeessa on myös kurssinousupotentiaalia, sillä sähkön hinta on vihdoin kääntynyt nousuun. Potentiaalia tuovat myös Fortumin tekemät yritysjärjestelyt Norjassa sekä Venäjän liiketoiminnot.

Affecto. Sen puolitoista vuotta kestänyt tuloksen lasku loppui alkuvuonna. Yhtiö yllätti iloisesti selvällä tuloksen ja näkymien parantumisella. Yhtiö on valmistellut huolellisesti uutta digitalisaatioon perustuvaa strategiaansa, jonka pitäisi tuottaa hedelmää tulevina vuosina. Markkinaympäristö on suotuisa, kun maailma ympärillä digitalisoituu.

Päästrategi Tero Wesanko, Alexandria

Consti. Suomen asuinrakennusten korjaustarve on tutkimusten mukaan vuosina 2017-2025 vuosittain yli 9 miljardia euroa. Tarpeesta noin kolmannes sijoittuu kuuteen suurimpaan kaupunkiin. Tämä sopii Constille, jolla on vahva markkina-asema juuri talouden sykleistä vähemmän riippuvaisessa korjausrakentamisessa. Constin kasvuajurit ovat erinomaiset ja osakkeen arvostus näkymiinsä nähden yhä kohtuullinen.

Fiskars. Fiskars hyötyy nyt kuluttajaluottamuksen sekä vähittäiskaupan vahvistumisesta päämarkkinoillaan. Sen kustannustehokkuus ja katemarginaalit ovat vahvistuneet selvästi viime vuodesta. Yhtiön vahva tase ja kassavirta mahdollistavat jo pitkään omistajaystävällisenä pysytelleen voitonjaon. Fiskarsin riski-tuottosuhde on kohtuullinen, vaikka osakkeen arvostus on hieman kiristynyt.

Finnairin osake on eurooppalaisiin lentoyhtiöihin nähden aliarvostettu. Uudet lentokoneet vievät vähemmän polttoainetta, mikä tuo yhtiölle merkittäviä kustannussäästöjä. Alan toimialajärjestelyt voivat saada osakkeen lentoon.

Toimistohuonekaluja valmistavan Martelan kannattavuus on noussut kohisten, ja siihen nähden osake on jopa halpa. Yhtiö on myös onnistunut karsimaan kulujaan. Vahva tase voi tuoda hyvät osingot omistajille ensi keväänä.

Korjausrakentamiseen ja taloteknisiin palveluihin erikoistunut Consti Yhtiöt on alansa markkinajohtajia Suomessa ja kasvaa edelleen ilman suuria pääomia. Suomen kiinteistökannan ikärakenne lisää korjaustarvetta pitkälle tulevaisuuteen.

Nykykurssilla mitattuna Fortum on tarjonnut omistajilleen keskimäärin 8 prosentin osinkotuottoa viime vuosina. Sähkön hinnan nousun sekä yritysjärjestelyjen ansiosta osinkovirta voi säilyä korkealla tasolla myös tulevina vuosina.

IT-yhtiö Affecto yllätti alkuvuonna markkinat selvällä tulosparannuksella sekä parantuneilla näkymillä. Tulevina vuosina selviää, miten hyvin puree yhtiön uusi strategia, joka perustuu digitalisaatioon.

Kuluttajien luottamuksen vahvistuminen tuo kysyntää Fiskarsin tuotteille. Vahvassa vedossa on etenkin yhtiön Scandinavian Living -liiketoiminta, johon kuuluvat muun muassa Arabia- ja Iittala-brändit. Vahva tase ja vakaa kassavirta tuovat turvaa myös heikompien aikojen varalle.

Outi Airaksinen