Kevätkylvöjeni ensimmäinen vaihe on perunoiden istuttaminen maitopurkkeihin, jotta saan taimet maan lämmettyä istutetuksi ajoissa satoa tuottamaan. Kasvimaiden sisällön mietinnässä on oma ilonsa, miten saada arvostamiani makuja kasvatetuksi monipuolisesti ja kylliksi. Lajeja tulee olla riittävästi, sade- ja poutakesinä menestyvät eri kasvit. Yhdelle sopii ravinnoksi kalkki, toiselle ei. Joka kesä sato on erilainen, mutta sadon laatu ja määrä riippuu säännöllisen hoidon määrästä. Paras sato syntyy hajauttamalla ja hoidolla.

Sama pätee sijoittamiseen. Vaikka hajautus ei suojaa yksittäisiltä tappioilta, se on tärkein tekijä pitkän aikavälin taloudellisten tavoitteiden saavuttamiseen riskiä samalla minimoiden.

Hajauttamisen mielekkyyttä on toki yritetty ravistella muun muassa teknokuplan aikana, jolloin moni uskoi, että teknologian ylipaino oli ainoa tie tuottoon. Sama usko päti sijoittamisessa FANG (Facebook, Amazon, Netflix, Google) -osakkeisiin, jotka nytkin korostuvat eri indekseissä suuren markkina-arvonsa johdosta. Kuitenkin juuri niiden arvonpudotus oli suurta marraskuussa 2018. Kehittyvät markkinat puolestaan jäivät kehityksessä jälkeen vuonna 2018, nyt alkuvuodesta alue on ollut arvokehityksessään kirkas ylisuoriutuja. Korkotason ollessa matalalla moni ei usko joukkolainoihin, silti ne yllättävät usein positiivisesti.

Kaikilla omaisuuslajeilla on roolinsa vakaamman tuoton tekemisessä. Kärsivällinen hajauttaja on nähnyt kurssien arvon palautumisen.

Hajauttaminen ulottumaan koko omaisuuteen

Perinteisesti hajautusneuvot kohdistuvat korkojen ja osakkeiden keskinäiseen suhteeseen. Kuitenkin useimpien yli viisikymppisten omaisuuslajikirjo on jo laaja, se koostuu asuntovarallisuudesta aina korkoihin, jolloin hajautusneuvotkin tulisi kohdistaa koko omaisuuteen. Varallisuusrakenne on harvemmin syntynyt systemaattisen suunnittelun tuloksena. Olennaisten muutosten teko jakaumassa laukaisee veroseuraamuksia, joita ei kannata kasata yhteen vuoteen, vaan muokata jakaumaa hallitusti.

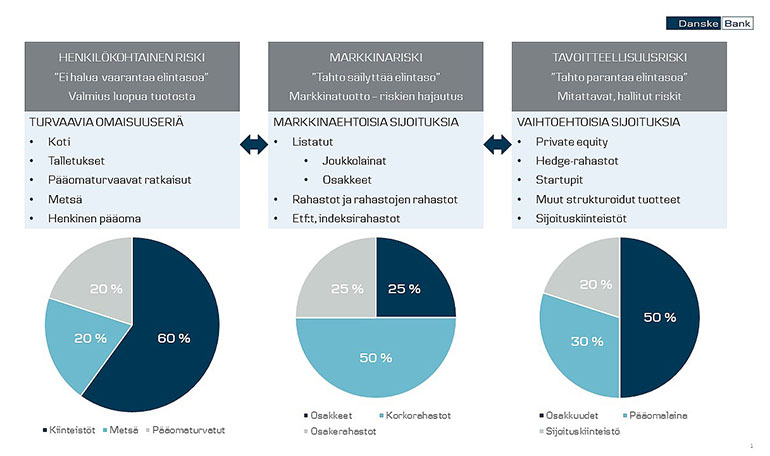

Yksi kansainväliseen tutkimukseen** perustuva tapa löytää itselle kattava jakauma on lähteä omasta riskinottokyvystä ja lisätä perinteisen markkinariskin hyväksymisen rinnalle kaksi lisäulottuvuutta: ns. tavoitteellisuus- ja henkilökohtainen riski.

Alla on kuvattu riskitasoihin liittyviä ominaispiirteitä ja ratkaisuja sekä esimerkkisalkut, jotka sopivat kunkin riskin hyväksyjälle.

Löydä oma jakaumasi

Riskien painottaminen riippuu yksilöistä. Joillekin henkilökohtaisen riskin turvapatjan tulee olla suuri, jopa 60 prosenttia, toiset taas ovat valmiita laittamaan sijoitukset vain harvoihin kohteisiin.

|

Henkilökohtainen riski |

Markkinariski |

Tavoitteellinen riski |

|

| Konservatiivinen sijoittaja | 60 % | 30 % - 40 % | 0 % - 10 % |

| Hyvinvoiva sijoittaja | 40 % | 40 % - 60 % | 0 % - 20 % |

| Varakas sijoittaja | pieni/keskisuuri | keskisuuri/suuri | keskisuuri/suuri |

Käytännön neuvoja omaisuuslajien hajauttamiseen

Hajautuksen voi tehdä itse tai ostaa valmiina paketteina indeksirahastona, etf:inä tai aktiivisesti hoidettuina rahastoina.

- Huolehdi, että heti käteiseksi muutettavan varallisuuden osuus vastaa vähintään puolen vuoden menoja. Kun siirryt eläkkeelle, pidennä osuus kattamaan vuoden menot.

- Pyri pitämään asuntovarallisuuden osuus korkeintaan 50 prosentissa; vuonna 2019 asuntojen keskihintojen nousun ennakoidaan hidastuvan entisestään. Alueellinen polarisaatio jatkuu edelleen.

- Sijoitusjakaumasi osakkeisiin ja korkosijoituksiin (esimerkiksi 50 % osakkeet / 50 % korot) tulisi yhtäältä kuvastaa sitä, millä jakaumalla on odotettavissa, että pääset tavoitteisiisi ja toisaalta, kuinka paljon siedät arvonvaihtelua.

- Sijoitussalkulle ei riitä, että hajautuksen tekee kerran, vaan salkun jakauma tulee palauttaa säännöllisesti

-1–3 vuoden välein lähtötilanteeseen, mikäli se heijastaa yhä tahtotilaasi ja/tai

-osakemarkkinoiden noustua 10–15 %, sillä muutoin osakekurssien noustua osakeriskisi ylikorostuu.

-Rahastossa ja vakuutuskuoren sisällä palautuksen hoitaa salkunhoitaja tai automatiikka, jolloin välttyy myös uusallokaation verovaikutuksilta. - Omista koko

-osakemarkkinaa, hajauta maanosittain ja toimialoittain yritysten koon mukaan - pieniä, keskisuuria ja suuria yhtiöitä, sekä kasvu- että arvoyhtiöihin

-korkomarkkinaa valtionlainoista yrityslainoihin eri juoksuajoilla

Rahaston/ETF:n/indeksin kautta voit omistaa pienellä summalla koko markkinaa. - Vaihtoehtoiset sijoitukset, kuten metsäyhtiöiden sijoitusvaihtoehdot, pankkien tuotto-osuudet ja strukturoidut tuotteet toimivat hyvin hajauttajana, mutta niiden korkean tuotto-odotuksen varjopuoli on usein julkista markkinaa huonompi käteiseksi muutettavuus ja heikompi etuoikeus pääoman takaisinmaksun suhteen, sama pätee pääomalainoihin. Tarkista voiko tuotteen myydä tai sitä käyttää vakuutena (pantata).

- Pidä kustannukset kurissa.

Riski ja ”inhimillinen näkökulma”

Sijoituspalvelulaki edellyttää sijoitusneuvontaa tarjoavan yrityksen selvittämään asiakkaan kokemuksen ja tietämyksen erilaisista sijoituskohteista, taloudellisen tilanteen, tappionsietokyvyn sekä sijoitustavoitteet ja riskirajan, ennen sijoitusneuvojen antamista. Ellei kaikkia tarvittavia tietoja saada tai asiakas kieltäytyy niitä antamasta, tulee palveluntarjoajan varoittaa asiakasta.

Usein asiakkaan näkemys riskistä on erilainen kuin sijoitusneuvojan. Sijoitusneuvonnassa riskinä nähdään korkea arvonvaihtelu. Tämän vuoksi osakepainon lisääminen määritelmän mukaan lisää riskiä. Kun vielä maantieteellistä aluetta rajoitetaan sijoittamalla vain kotimaisiin osakkeisiin, on riski sijoitusneuvonnan kannalta erityisen korkea.

Sijoittaja itse saattaa nähdä tilanteen aivan toisin: hän valitsee osakkeensa tarkkaan eikä ehkä koe ottavansa riskiä lainkaan. Kun sijoitusneuvonnan yhteydessä laadittavassa sijoitussuunnitelmassa sitten lukee asiakkaan olevan korkean riskin sijoittaja, voi asiakkaalla kahvit mennä väärään kurkkuun.

Useimmat tuntevat hajauttamisen edut ainakin teoriassa. Hyvä olisi sisäistää myös, mitä se käytännössä tarkoittaa: ”Aina ei voi voittaa, ei edes joka kerta”. Hajauttamisen vaikutus perustuu siihen, että jos jollakin saralla menee heikommin, toisella osa-alueella tilannetta tasapainotetaan.

Kuitenkin on hyvin inhimillistä, että mieli poimii etualalle sen heikommin menneen sijoituksen, ja harmittaa niin vietävästi. Olisi sittenkin kannattanut keskittää siihen toiseen kohteeseen, joka jälkikäteen tarkasteltuna tuotti paremmin. Ja mistä johtuukaan, että nämä hyvin menestyneet tuntuvat enemmän omilta valinnoilta ja ne flopit olivat sijoitusneuvojan ideoita?

**(Beyond Markowitz; Ashvin B. Chhabra)

Susanna Miekk-oja ja Seija Järvinen

Kommentoi