Legenda kertoo ekonomistista, joka ennusti asuntomarkkinoiden romahtavan. Ennustus ei kuitenkaan toteutunut, ja virheestä koitui kallis lasku ekonomistille.

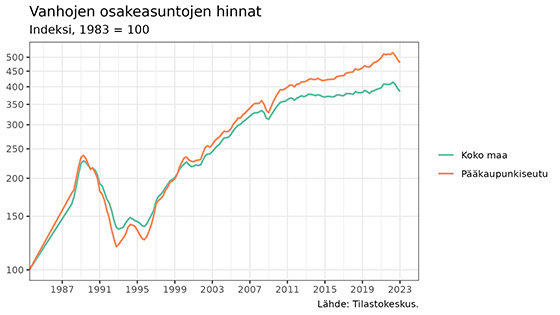

Tämä kohtalokas ennustevirhe juontaa juurensa 1980-luvun kasinotalouden villeihin vuosiin. Rahoitusmarkkinoiden vapautuminen ja löysä luotonanto johtivat asuntojen hintojen voimakkaaseen nousuun. Asuntomarkkinoiden hintakupla puhkesi, kun 90-luvulla kansantalous vajosi suureen lamaan.

Lama väistyi lopulta Nokian nousun myötä, ja osakemarkkinat huipentuivat IT-kuplaan 2000-luvun taitteessa. Tällöin ekonomisti teki virheensä.

Asuntojen hinnat olivat nimittäin nousseet liki edellisen kuplan tasolle. Kun talouden näkymät alkoivat synketä ja osakemarkkinoiden kupla oli puhkeamaisillaan, ekonomisti ennakoi, että myös asuntojen hinnat kääntyisivät laskuun.

Ekonomisti oli suunnitellut ostavansa itselleen asunnon, mutta päätteli, että olisikin järkevämpää jäädä vuokralle ja odottaa hintojen romahdusta.

Asunnon oston ajoitus ei ole vähäpätöinen valinta. Useimmille ihmisille oma asunto on elämän suurin hankinta. Jo kymmenen prosentin muutos asunnon ostohinnassa vaikuttaa merkittävästi kuluttajan talouteen. Se vastaa helposti vuosikymmenen säästöjä.

Kun osakemarkkinat lopulta romahtivat, asuntojen hinnat eivät juuri muuttuneet. Asuntomarkkinoilla nähtiin parin prosentin lasku sekä parin vuoden suvantovaihe, mutta ei likimainkaan samanlaista romahdusta kuin 80-luvun kasinovuosien jälkeen. Pian hinnat jatkoivat jälleen nousuaan.

Ekonomisti-parka jäi kuitenkin odottamaan romahdusta. Hänen mielessään hintojen nousun jatkuminen vain pahensi kuplaa, joka puhkeaisi minä hetkenä hyvänsä. Kun nousu jatkui, ekonomisti kaivautui yhä syvemmälle kuoppaan. Hulluahan olisi ostaa asunto nyt, kun kupla on pahimmillaan, hän ajatteli.

Edes finanssikriisi ei pelastanut ekonomistia. Vuoden 2007 huipusta hinnat putosivat 9 %, mutta jo vuoden 2009 lopulla hinnat nousivat uuteen ennätykseen. Kuopan pohjallakin hinnat olivat kymmeniä prosentteja korkeammalla kuin 2000-luvun taitteessa. Olisi kannattanut ostaa silloin.

Pitkällä aikavälillä asuntojen hinnat tuppaavat nousemaan trendinomaisesti, kun ihmisten tulotaso nousee. Tulojen kasvaessa maksukyky ja -halu kasvavat. Vetovoimaisissa kaupungeissa asuntojen hinnat kasvavat yleensä nopeammin kuin keskitulot.

Nyt viimeisen vuoden aikana asuntojen hinnat ovat pudonneet jyrkästi, ja asuntomarkkinat ovat kriisissä. Korot ovat nousseet nopeasti, ja monet asunnonomistajat sekä asuntosijoittajat ovat joutuneet vaikeuksiin.

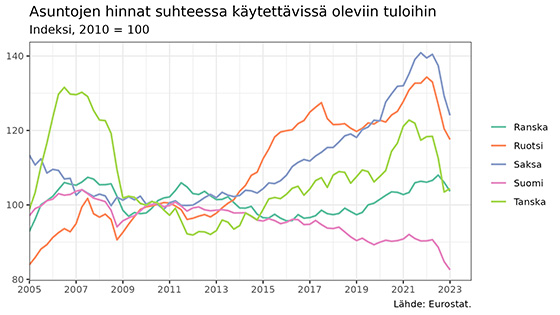

Suomen asuntomarkkinoilla on kuitenkin vaikea nähdä kuplan merkkejä tai uskoa, että hinnat laskisivat pitkään. Asuntojen hinnat eivät ole nousseet kohtuuttomasti suhteessa tuloihin. Päinvastoin hinnat suhteessa tuloihin ovat keskimäärin laskeneet.

Suomalaisten kotitalouksien käytettävissä olevat tulot henkeä kohti ovat vuoden 2010 jälkeen kasvaneet 37 %, mutta samaan aikaan asuntojen hinnat ovat nousseet vain 13 %.

Suurissa kaupungeissa asuntojen hinnat ovat nousseet selvästi muuta maata nopeammin, mutta nousu on ollut keskitulojen nousua nopeampaa ainoastaan suurimpien kaupunkien keskustoissa, missä todennäköisesti myös tulot ovat nousseet keskimääräistä nopeammin.

Suomen tilanne on hyvin erilainen verrattuna moniin muihin maihin. Esimerkiksi Saksassa ja Ruotsissa huoli on aiheellinen. Saksassa asuntojen hinnat suhteessa tuloihin nousivat vuodesta 2010 huippuunsa 41 prosenttia ja Ruotsissa vastaavasti 34 %. Sittemmin hinnat ovat tulleet toistakymmentä prosenttia alas, enkä yllättyisi, jos tulevat vielä toisen mokoman.

Suomalaisille asunnonostajille tarinan opetus on yksinkertainen: Asuntomarkkinoiden tuomionpäivää ei kannata jäädä odottamaan, muuten voi käydä kuten tarinan onnettomalle ekonomistille. Hinnat toki saattavat vielä laskea hetken, mutta myös ajoituksen kanssa kikkailu voi tulla kalliiksi. Jos asunnolle on tarve ja rahat riittävät, nyt on loistava aika ostaa.

Juha Itkonen

Kun asunnonostaja ottaa esim. 150 000 euron asuntolainan on iso merkitys sillä maksaako nollakoron aikana pelkkää pankin marginaalia 0,35% vaiko markinakorkoa + marginaalia yht n. 4,5%. Euroissa ero on 525 e tai 6 750 e ja tämä siis pelkkiä korkoja eikä lainan lyhennystä.

https://www.xn--puhelinliittym-jib.com/

https://www.puhelinliittymä.com

Kommentoi